Staatsverschuldung und monetäre Finanzierung von Staatsausgaben

Das gegenwärtige Ende eines Schulden-Superzyklus. Drohende Schuldenkrise

Die meisten Staaten im heutigen Weltsystem nähern sich dem Ende einer Jahrzehnte langen Welle der Staatsverschuldung oder haben dieses Ende bereits erreicht (Abb.1).

Abb.1 Säkulare Welle der Staatsverschuldung in Deutschland, Britannien, USA, Japan 1940/50 bis 2010/15

Die Welle stellt den aufsteigenden Ast eines Schulden-Superzyklus dar. Dieser vollzieht sich nicht nur bei öffentlichen Schulden, sondern ebenso bei den privaten Schulden von Finanzinstituten, Unternehmen und Haushalten. So lagen zum Beispiel die Staatsschulden der USA 2022 bei 120%, die gesamte öffentliche und private Verschuldung der Nation aber bei 300–350% BIP (Abb. 2 und 3).

Abb. 2 Staatsschulden Superzyklus USA 1925 - 2022

Abb. 3 Staatsschulden Superzyklus USA nach Schuldnergruppen

Bleiben wir im folgenden bei der wiederkehrenden Überschuldung der Staatshaushalte. In früheren Zeiten war eine solche im wesentlichen zurückzuführen auf Kosten für Militär und Kriegsführung, Infrastruktur sowie Prunk und Pracht der Fürsten- und Königshöfe. Heute gilt das hinsichtlich Militär und Infrastruktur relativ noch immer. Ansonsten aber sind die Kosten für Sozialleistungen in den Vordergrund getreten, ebenso für Bildung, Wissenschaft, Technikentwicklung, Wirtschaftsförderung u.a. Insgesamt kommt ein erheblicher Teil der verschiedenen Ressortausgaben direkt oder indirekt der Förderung der Wirtschafts- und Erwerbstätigkeit zugute. Ebenso ist ein großer Teil der Staatsausgaben kompensatorischer Natur, das heißt, der Staat muss Geld ausgeben für allgemein als erforderlich erachtete Dienstleistungen, Infrastrukturen und Transferzahlungen, weil private Investitionen und andere private Ausgaben und Einnahmen fehlen. Ein Teil davon war zurückliegend fast immer Schulden-finanziert. Denn der Staat kann bei den hohen Steuer- und Abgabenquoten von 35–45% BIP diese kaum mehr ausdehnen (Steuerwiderstand).

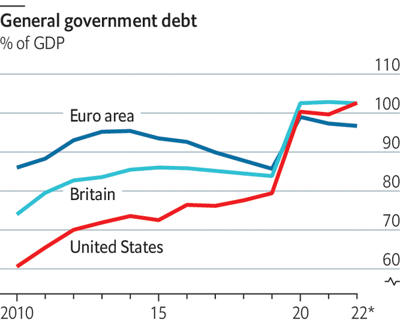

Wiederkehrende Pläne der Schuldendämpfung oder gar des Schuldenabbaus endeten zumeist in noch mehr Schulden. Zuletzt, in den 2010er Jahren, lag das vor allem an den Folgen der Bankenkrise und Euro-Schuldenkrise seit 2008. Mit den 2020ern ist ein Mix neuer Krisenentwicklungen eingetreten, besonders das Ende der kooperativen Globalisierung (i.S. der Expansion von internationalen Produktions- und Handelsketten) infolge neuer geopolitischer Konflikte, sodann die manifeste Klimakrise, des weiteren eine Arbeitsmarktkrise infolge des demographischen Wandels und kürzerer Erwerbs- und Arbeitszeiten, die Covid Pandemie, der Angriffskrieg Russlands gegen die Ukraine. All das hat einen weiteren Schub an kompensatorischen Staatsausgaben und damit ausgeweiteten Staatsschulden mit sich gebracht (Abb. 4 und 5).

Abb. 4 Versuchte Schuldendämpfung in den 2010er Jahren gescheitert - Euroraum, UK, USA 2010–22.

Quelle: Economist, 8 Oct 2022, Special REport, 4.

Abb. 5 Staatsschulden Deutschland 1950 - 2021 mit Jahren der Schwarzen Null 2013-19

Obendrein ist mit den neuen Krisenentwicklungen eine Angebots- bzw Faktorenverknappung verbunden. Das hat einen so noch nie dagewesenen Inflationssprung ausgelöst, von zuvor ±1% bis 2021 auf um die 10% VPI in 2022. Zugleich sehen sich die Zentralbanken gezwungen, die mit der QE-Politik verbundene finanzielle Repression der 2010er Jahre zu beenden, das heißt, die künstliche Niedrighaltung der Zinsen durch ein Überangebot an Geld. Das nun steigende Zinsniveau trifft auf eine schwächelnde bis stagnierende Wirtschaft. Dadurch ist bereits Stagflation eingetreten, also wirtschaftliche Stagnation zusammen mit steigender Inflation - und steigenden Zinsen. Das macht die Schuldenberge zu einem bedrohlichen Koloss, der einzustürzen droht, wenn Staaten reihenweise ihre Schulden nicht mehr bedienen können oder die Zinsen am Anleihemarkt in die Höhe schießen.

Normalverlauf einer Schuldenkrise

Einen allgemeinen Maßstab für Überschuldung gibt es nicht. Fest steht jedoch, dass in einem Umfeld von Stagnation bei höheren Zinsen viele Schuldner, besonders auch hoch verschuldete Staaten, früher oder später in die missliche Lage geraten, Zahlungsunfähigkeit erklären zu müssen (Abb. 6).

Abb. 6 Zyklische Häufung staatlicher Zahlungsunfähigkeit weltweit 1826-2006

Es ist an der Zeit, sich in Sachen Staatschulden ehrlich zu machen: "Debts that can't be paid, won't be paid" (M. Hudson). Das ist eine Tatsache, freilich mit der impliziten Aufforderung, etwas in der Sache zu tun. Das diesbezügliche Spektrum bewegt sich zwischen einer rigorosen Sparpolitik (Austerität) zum einen und Forderungen nach Schuldenerlass zum anderen. Beides ist in gewissem Maß zwar machbar, in größerem Umfang aber kontraproduktiv.

Schulden können nur in dem Maß erlassen werden, wie bei den Gläubigern Eigenkapital vorhanden ist, das durch den Schuldenerlass gemindert wird. Würde ein Gläubiger zu viele Forderungen erlassen, also dem Schuldner die betreffenden Summen nachträglich schenken, würde der Gläubiger selbst insolvent. Bei den meisten Staatspleiten verfährt man daher mehrgleisig:

1. Nur ein Teil der Schulden, wenn überhaupt, wird erlassen.

2. Der andere Teil wird umgeschuldet, teils gestundet und über einen längeren Zeitraum gestreckt.

3. Den Schuldnern wird ein Austeritätsregime auferlegt, eine mehr oder minder harte Sparpolitik, ggf. mit der Aneignung oder Verpfändung von Sachvermögen.

In anderen Fällen werden hohe Schulden keineswegs als Überschuldung ausgelegt. Staaten mit großer Wirtschaftskraft wird prozentual ein viel höherer Schuldenstand zugebilligt als anderen. Solche Staaten können ihre Schulden fortgesetzt rollieren und dabei auch ausweiten, indem fällige alte Staatsanleihen durch erweiterte neue ersetzt werden.

Ein Beispiel dafür ist Japan mit der weltweit höchsten Staatsschuld von 227% BIP in 2022. In Griechenland, dem eine harte Sparpolitik auferlegt wurde, beträgt die Staatsschuld zum Vergleich 177%. Ein anderes Beispiel sind die USA mit einer ebenfalls hohen Schuldenquote von 124% BIP. Die USA haben ihre Staatsschuld der Summe nach seit 1835 nie abgebaut, nur zwischenzeitlich relativ zum BIP verringert durch Phasen starken BIP-Wachstums gepaart mit hoher Inflation. Dabei stieg die absolute Staatsschuld der USA Jahr für Jahr weiter an. Gleichwohl wurde der US Dollar im 20. Jhd zur Weltleitwährung und US Staatsanleihen gelten als gesuchter 'sicherer Hafen'.

Harte Austeritätsregime sind kontraproduktiv

Die Auferlegung einer harten Sparpolitik (um die Schulden bedienen zu können) mag aus Gläubigersicht nachvollziehbar erscheinen. Dennoch ist das hinsichtlich Staatsschulden meist kontraproduktiv. Denn schrumpfende Staatsausgaben bringen in aller Regel ein schrumpfendes Wirtschaftswachstum mit sich und der überschuldete Staat wird daher noch weniger in der Lage sein, seinen Verbindlichkeiten dauerhaft nachzukommen bzw wieder zu einem guten Schuldner zu werden. Selbst die scheinbar gemäßigte Politik der Schwarzen Null von 2013 bis 2019 erwies sich als selbstschädigend, sowohl hinsichtlich öffentlicher Investitionen in Infrastruktur und Wirtschaftsförderung als auch hinsichtlich staatlicher Dienstleistungen und Transferausgaben.

Vor diesem Hintergrund besteht die erste von sieben Maßnahmen in einer Staatsschuldenkrise darin, etwas nicht zu tun, nämlich, darauf zu verzichten, eine harte Austeritätspolitik aufzuerlegen.

1. Keine zwanghafte Sparpolitik

Für die staatliche Haushalts- und Fiskalpolitik bedeutet dies, nicht zwanghaft zu sparen und nicht die Steuerquote zu erhöhen, sondern die Staatsausgaben möglichst zu erhalten und ggf sogar angebots- und nachfragedienlich auszuweiten und dafür auch weitere Schulden aufzunehmen. Bloß nicht noch einmal die schädliche Politik der Schwarzen Null!

2. Keine kontraktive Geldpolitik (Quantitative Tightening)

Für die Zentralbanken bedeutet der Verzicht auf harte Sparpolitik, der Geldpolitik des Quantitative Easing seit 2008 (Ausweitung der Geldbasis durch Aufkauf von Staatsanleihen) nun nicht umgekehrt eine Geldpolitik des Quantitative Tightening folgen zu lassen (Verringerung der Geldbasis). Jede Nettotilgung von monetärem Kredit bedeutet Geldvernichtung. In signifikantem Ausmaß hätte das heute genauso katastrophale Folgen wie 1929–33.

3. Staatsanleihen in der Zentralbankbilanz halten und ggf maßvoll ausweiten

Statt ihre Bestände an Staatsanleihen zu verringern, sollen die Zentralbanken ihre Bestände an Staatsanleihen halten und ggf maßvoll ausweiten. Entgegen verbreiteter Meinung handelt es sich hierbei nicht schon um monetäre Staatsfinanzierung. Finanziert bzw refinanziert werden hier Banken, Schattenbanken, Rentenfonds, Versicherungen und Haushalte. Sie sind die privaten Halter von Staatsanleihen. Die Refinanzierung der betreffenden Akteure erleichtert die fortgesetzte Begebung von Staatsanleihen und stabilisiert den Kurswert und die Zinsen der Staatsanleihen.

Das den staatlichen Zentralbanken auferlegte Verbot, zur direkten Finanzierung des Staates etwas beizutragen

Schulden aufnehmen kann der Staat heute nur bei Banken und anderen Privatanlegern. Jede andere Form der Finanzierung von Staatsschulden ist in der EU verboten. Die Finanzierung von laufenden Staatsausgaben durch Erhebung von Steuern ist der einzig vorgesehene Weg. Obwohl nach allgemeinem Rechtsverständnis eine staatliche Währungs- und Geldhoheit herrschen soll, dürfen Regierung und Parlament sich selbst kein Geld schöpfen (außer per antiquiertem Münzregal). Ebenso ist es der staatlichen Zentralbank verboten, dem Staat Kontokredit einzuräumen, oder direkt von der Regierung Staatsanleihen zu erwerben. Nur indirekte Offenmarktkäufe bei privaten Haltern von Staatsanleihen sind erlaubt.

Festgelegt ist dies in der EU in Art. 123 AEUV (Lissabonvertrag). In den USA besteht eine ähnliche Regel. Andere marktwirtschaftliche Länder kennen ein solches Verbot hingegen nicht. Der Art. 123 AEUV privilegiert jene Banken, die als Erstabnehmer von Staatsanleihen agieren, ein Stück weit auch die Zweitabnehmer, und verursacht insgesamt höhere Kosten der staatlichen Schuldenaufnahme als nötig wäre. Von daher stellt sich die Forderung, monetäre Staatsfinanzierung - das heißt, direkte Beiträge der Zentralbank zur Finanzierung staatlicher Ausgaben - in gewissem Umfang wieder zu ermöglichen. Hierfür ist es unumgänglich, Art. 123 AEUV aufzuheben oder zu novellieren.

4. Dispokredit der Regierung bei der Zentralbank

Eine Änderung von Art. 123 AEUV ermöglicht zum Beispiel die Wiedereinführung eines Dispokredits der Regierungen von Euroländern bei der EZB in angemessener Höhe. Selbst bei der monetär restriktiven Bundesbank hatten die damaligen Bundesregierungen direkten Überbrückungskredit, um zeitweilige Lücken im Steuerfluss zu glätten. Die Briten hatten sich während ihrer EU-Mitgliedschaft ausbedungen, den stehenden Dispokredit der Regierung bei der Bank von England beizubehalten (ways and means facility). In Krisenzeiten, speziell ab 2008, hat sich das als nützliches und flexibel handhabbares Instrument der direkten monetären Staatsfinanzierung erwiesen.

5. Direktaufnahme eines Teils neuer staatlicher Anleiheemissionen in die Zentralbankbilanz

Des weiteren sollen die EZB und andere Zentralbanken in der EU einen gewissen Teil der Neuemissionen von öffentlichen Anleihen direkt in ihre Bilanz nehmen können, zum Beispiel 15–20% des jeweiligen Anleihevolumens. In Kanada ist dies eine lang geübte Praxis. Sie funktioniert reibungslos.

Neutralisierung von Staatsschulden

Die Problematik hoher Staatsverschuldung bei hohen Zinsen lässt sich durch keinen Finanztrick aus der Welt schaffen. Das Problem lässt sich jedoch entschärfen. Dies kann erfolgen durch

6. die Umwandlung von Staatsanleihen im Besitz der Zentralbank in zinslose Daueranleihen

Anstatt fällig werdende Staatsschulden bei Fälligkeit fortwährend zu rollieren, werden Staatsanleihen im Besitz der Zentralbank in zinslose Daueranleihen umgewandelt und damit bilanziell konsolidiert (zero-coupon perpetual consols). Eine solche Neutralisierung von Staatsschulden in der Zentralbankbilanz ist technisch gesehen einfach und in der aktuellen Situation pragmatisch nahe liegend. Ob die Zentralbank die betreffenden Anleihen direkt oder am offenen Markt gekauft hat, spielt dabei keine Rolle.

Förmlich zinslos sollen die betreffenden Anleihen werden, weil sie faktisch zinslos sind, indem die Zinsen, die das Finanzministerium an die Zentralbank zahlt, mit dem Zentralbankgewinn an die Regierung zurück fließen. Was aber das betreffende Geldkapital angeht, bleiben die betreffenden Anleihen eine Verbindlichkeit der Regierung an die Zentralbank. Die Staatsschuld bleibt also bestehen. Aber die Zentralbank lässt ihre Forderung an die Regierung auf unbestimmte Zeit ruhen. Der betreffende Teil der Staatsschuld ist gewissermaßen auf Eis gelegt, deaktiviert, in diesem Sinn neutralisiert. Die Zentralbank als Gläubiger behält dabei das Recht, betreffende Forderungen ggf zu reaktivieren, anders gesagt, den betreffenden Anleihekredit zu kündigen. Staatsanleihen in Privatbesitz bleiben davon unberührt und werden weiterhin verzinst und getilgt.

Originäre Seigniorage/Helikoptergeld

Die einfachste Art und Weise monetärer Staatsfinanzierung, und diejenige, die der staatlichen Währungs- und Geldhoheit am klarsten entspricht, besteht letztlich darin, einen Teil des neu herauszugebenden Zentralbankgelds (= Basisgeld = gesetzliche Zahlungsmittel = Vollgeld) unmittelbar der Staatskasse zuzuführen. Das hieße

7. schuldenfreie Inumlaufbringung neuen Zentralbankgeldes durch Staatsausgaben

Ein Teil des jeweils neu zu emittierenden Geldes würde durch öffentliche Ausgaben schuldenfrei in Umlauf kommen, als originärer Geldschöpfungsgewinn (Seigniorage), sei es in Form herkömmlicher Noten und Reserven (Zentralbank-Buchgeld im Gebrauch staatlicher Organe und Banken) oder als digitales Zentralbankgeld für alle (CBDC) in Form digitaler Tokens. Über die Menge bzw den Anteil muss die Zentralbank unabhängig von Regierungsweisungen und unter geldpolitischen Kriterien bestimmen. Die Geldpolitik kann mit der Haushalts- und Fiskalpolitik durchaus kooperieren, aber nicht bei fiskalischer Dominanz, sondern nur soweit dem monetär nichts entgegen steht. Der andere Teil neuen Geldes kann weiterhin durch Zentralbankkredit an Finanzinstitute sowie durch Offenmarktgeschäfte in Umlauf kommen. Diese Kanäle bleiben in gewissem Maß erforderlich, um die Geldmenge auch kurzfristig flexibel anpassen zu können.

Die Praxis, offizielles Geld vom offiziellen Geldschöpfer direkt durch öffentliche Ausgaben in Umlauf zu bringen, anstatt wie heute ausschließlich durch Zentralbankkredit an Banken, war bis in die Anfangsjahrzehnte des 20. Jhds durchaus keine Seltenheit. Das gilt zum Beispiel speziell auch für die USA. Die britischen Gouverneure der späteren USA gaben im 18. Jhd colonial bills heraus, analog zu fürstlichen und königlichen Kassenscheinen in Europa. Es folgten die continental dollars im amerikanischen Unabhängigkeitskrieg sowie die greenbacks seit dem amerikanischen Bürgerkrieg des 19. Jhds, schließlich die US Treasury notes (allerdings abnehmend gegenüber Federal Reserve notes) bis in die 1970er.

Monetäre Buchhaltung und Bilanzierung

Allerdings, anders als die früheren Schatzämter haben die Zentralbanken mit der Zurverfügungstellung originärer Seigniorage heute ein kleines Buchhaltungsproblem. Das zeigte sich zum Beispiel bei der Frage, wie man Helikoptergeld bereit stellen könne, um es unter die Leute zu bringen, eine Maßnahme, die um 2015/16 auch von manchen Zentralbanken selbst in Betracht gezogen wurde. Der buchhalterisch-bilanzielle Haken ist folgender.

Eine Zentralbank kann der Regierung oder den Haushalten und Firmen ihres Währungsgebiets nicht 'einfach so' neues Zentralbankgeld übertragen. Nach den heute international befolgten Buchungs- und Bilanzierungsstandards GAAP (Generelly Accepted Accounting Principles) und IFRS (International Financial Reporting Standards) wird eine Zentralbank wie jede andere Geschäftsbank behandelt. Zentralbank und Banken können nicht von ihnen geschaffenes Geld sich selbst als Aktivum in die Bücher schreiben. Vielmehr stellen Banken und Zentralbanken die betreffenden Gelder ihren Kunden zunächst als Kontoguthaben bereit in Zurverfügungstellung einer Kreditsumme. Bei der Zentralbank wird das als Verbindlichkeit gegenüber dem Kreditnehmer eingebucht (Passivum) sowie als Kredittilgungsforderung an den Kreditnehmer (Aktivum). Die Banknoten und das Buchgeld beginnen zu existieren, indem sie kreditiert und damit in Umlauf verliehen werden. Dadurch, um mit Th. Mayer zu sprechen, ist Zentralbankgeld bilanziell soz. Passivgeld, anstatt ein Aktivum und i.d.S. Aktivgeld zu sein. Das hat zur falschen Identität von Geld und Kredit geführt und zur Exponierung des Geldwesens an die Risiken des Finanzwesens – eine Quelle fortwährender Instabilität, ein fundamentaler Konstruktionsfehler des bestehenden Kredit- und Schuldengeldsystems. Dieser Konstruktionsfehler muss ohnehin einmal behoben werden, zumal hinsichtlich unabhängiger Zentralbanken unter Staatsrecht in Ausübung der nationalen bzw Nationen-gemeinschaftlichen Währungs- und Geldhoheit. Ein möglicher Ansatz besteht darin, der Geschäftsbilanz der Zentralbank ein Geld schöpfendes Register vorzuschalten (siehe dazu "Bilanzierung von Vollgeld").

Text als PDF >

Inhalt

Ende Schulden-Superzyklus, drohende Schuldenkrise

Normalverlauf einer Schuldenkrise

Harte Austeritätsregime sind kontraproduktiv

Verbot Zentralbank-Finanzierung von Staatsausgaben

Neutralisierung von Staatsschulden

Originäre Seigniorage / Helikoptergeld

Monetäre Buchhaltung und Bilanzierung

Text als PDF >