Targetsalden

Der kontroverse Euro-Zahlungsverkehr

1. Zum Euro-Targetsystem

Seit 2011/12 gibt es die Kontroverse über die Targetsalden im Euro-Zahlungsverkehr. TARGET steht für Trans-European Automated Real-Time Gross Settlement Express Transfer System, auf Deutsch Transeuropäisches Automatisiertes Echtzeit-Brutto-Express-Zahlungssystem. Das Targetsystem dient der EZB und den heute 20 Nationalen Zentralbanken des Euroystems (NZBn) für ihre grenzüberschreitenden Zahlungen im Euroraum sowie mit anderen Zentralbanken in und außerhalb der EU.[1]

Der grenzüberschreitende Zahlungsverkehr zwischen Euro-NZBn hat unterschiedliche Anlässe. Dazu gehören (Ver-)Käufe von Gütern und Diensten, Finanzanlagen sowie Offenmarktgeschäfte der NZBn und der EZB in Ausübung der Währungs-gemeinschaftlichen Geldpolitik. Der relativ starke Finanzmarkt-Bezug der Targetsalden zeigt sich auch darin, dass Luxemburg, als das Land mit dem zweithöchsten Target-Überschuss, eine kleine Realwirtschaft aber ein großer Finanzplatz ist. Soweit in den Targetzahlungen der Euroländer ihre Zahlungsbilanz zum Ausdruck kommt, geht es also mehr um Kapitalverkehr und Vermögensübertragungen als um realwirtschaftliche Geschäfte, die teils ebenfalls zugrunde liegen.

Das heutige Targetsystem geht auf eine Entwicklung seit 1998 zurück. Seine ursprüngliche operative Grundlage bestand in den bis dahin vorhandenen nationalen Zahlungssystemen der NZBn. Bereits in den 1990ern handelte es sich um RTGS-Systeme oder Vorstufen dazu. RTGS steht für Real-Time Gross Settlement. Das bedeutet sofortige Zahlungsausführung ohne vorherige Verrechnung mit anderen Zahlungen. Das Targetsystem wurde auf den nationalen Zahlungssystemen als gemeinsame Plattform errichtet. Daraus ergab sich in wechselseitiger Weiterentwicklung das Target Zahlungssystem der Euro-NZBn und der EZB. Das aktuelle, erneut weiter entwickelte Zahlungssystem 'T2' hat 2023 das bis dahin betriebene 'Target2' abgelöst. Im Hinblick auf die Zahlungs-Salden im Euroystem macht das jedoch keinen Unterschied. Daher soll es hier beim Sprachgebrauch 'Target' bleiben.

Das Targetsystem dient Zahlungen in Zentralbank-Buchgeld. Auch die zugrunde liegenden nationalen Zahlungssysteme sind Buchgeld-Zahlungssysteme. Es handelt sich nicht um den Bargeld-Zahlungsverkehr.[2] Bargeld ist heute nicht mehr von systembestimmender Bedeutung, sondern nurmehr eine aus- und wieder einwechselbare kleine Untermenge des Buchgeld-Zahlungsverkehrs. Im Durchschnitt der Euroländer unterteilt sich die liquide Publikums-Geldmenge M1 in 14% Bargeld und 86% Bankengeld (Girokonto-Buchguthaben bei Banken). Der größere Teil des Bargelds läuft jedoch nicht um, sondern ruht 'für alle Fälle' in Safes. Daneben dient Bargeld weiterhin als Schwarzgeld. Ein weiterer Teil zirkuliert in diversen Ländern außerhalb des Euroraums als Parallelwährung.[3]

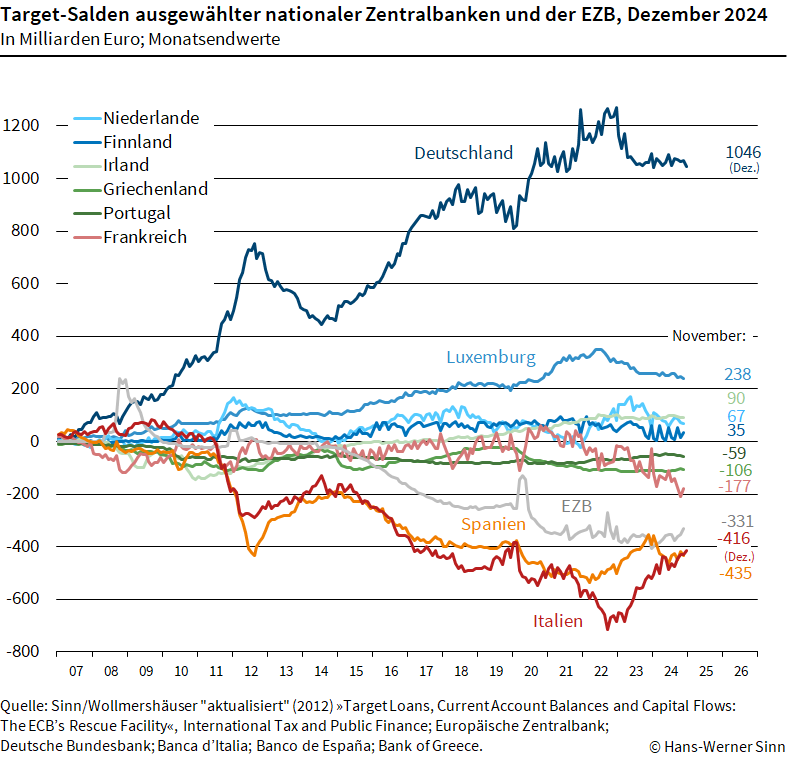

Der täglich ermittelte Targetsaldo eines Eurolandes ergibt sich als Summe der eingehenden Zahlungen minus der Summe der ausgehenden Zahlungen. Per Saldo gleichen sich die ein- und ausgehenden Zahlungen i.d.R. nicht aus. Den Banken und Kunden in manchen Euroländern fließen mehr Mittel zu als abfließen, sodass diese Länder einen positiven Targetsaldo aufweisen. Aus anderen Euroländern fließen den Banken und Kunden mehr Mittel ins Ausland ab als ihnen zufließen, sodass diese Länder einen negativen Targetsaldo aufweisen. Besonders für die NZBn Deutschlands und Luxemburgs sind in den zurückliegenden Jahren hohe positive Targetsalden aufgelaufen. Demgegenüber sind große negative Targetsalden bei den NZBn Italiens und Spaniens aufgelaufen. Siehe dazu die nachstehende Abbildung.[4]

Quelle: Targetsalden | Hans-Werner Sinn (hanswernersinn.de)

Die sich ergebenden Targetsalden zwischen den NZBn im Euroystem werden jeweils zum Tagesschluss von der EZB zusammengefasst. In der Summe ist die Höhe der positiven Salden betreffender NZBn gleich der Summe der negativen Salden der anderen NZBn. Als Gesamtsaldo im Eurosystem ergibt sich null.

2. Die Kontroverse: vollzogene Zahlung versus offene Zahlung

Ein positiver Target-Gesamtsaldo einer NZB wird in einem speziellen Ausgleichskonto als deren Forderung ausgewiesen, ein negativer Target-Gesamtsaldo einer NZB als deren Verbindlichkeit. Trotz dieser scheinbar deutlichen Benennung besteht eine überraschende Uneinigkeit, wie die Targetsalden zu verstehen seien und was sie praktisch bedeuten

H.W. Sinn hat die anhaltende Kontroverse zu den Targetsalden 2011 angestoßen.[5] Er sieht darin einen unbegrenzten Überziehungskredit, den zu gewähren die NZBn mit den positiven Targetsalden sich gezwungen sehen, bzw eine missbräuchliche Schuldenpolitik seitens der NZBn mit den verfestigten hohen negativen Targetsalden, sowie ein entsprechendes Ausfallrisiko für die NZBn mit den hohen positiven Targetsalden.[6] Der ggf hohe Betrag des Ausfallrisikos wird auch von Häring betont.[7]

Autoren wie Albrecht oder Stelter sehen in den hohen Target-Forderungen der Bundesbank vorenthaltene echte Euro-Vermögen, die endlich eingefordert werden sollten.[8]

Westermann sieht das eigentliche Problem hinter den Targetsalden darin, dass das Targetsystem einer praktisch unbegrenzten Kapitalflucht in deutsche Vermögenswerte Vorschub leiste. Soweit dies der Fall ist, gehen Vermögenswerte aus Deutschland in ausländisches Eigentum über, während das Ausfallrisiko des nicht realisierbaren Verkaufserlöses, wie auch Sinn es sieht, von der Bundesbank und ggf der Bundesregierung getragen wird.[9]

Bofinger bringt die Überlegung ins Spiel, die Targetsalden könnten weniger mit ausländischer Kapitalflucht in deutsche Vermögenswerte zu tun haben, als vielmehr mit einem Rückzug des Engagements deutscher Banken und Investoren aus Italien, Spanien und Griechenland.[10]

Für andere wie M. Hellwig oder I. Schnabel sind die Targetsalden lediglich Euroystem-interne Verrechnungen, gleichsam eine bloße bilanzielle Formalität, der sie weiters keine Relevanz beimessen. D. Ehnts sieht in der bilanziellen Formalität zwar eine buchhalterische "Fiktion", die er gleichwohl für richtig und erforderlich hält, womit denn auch "Das Ende der TARGET2-Salden-Debatte" erreicht sei.[11]

Auch P. Weise vertritt die Auffassung, es gebe hier weder unbeantwortete Fragen noch offene Forderungen und Verbindlichkeiten.[12] Alles habe seine Richtigkeit, die Target-Kontroverse sei inkompetent: "Die Target-Forderung als noch unerfüllte Forderung ist das UFO der ökonomischen Science-Fiction-Literatur".[13]

Der Kern der Target-Debatte dreht sich offenbar um die Frage, ob im grenzüberschreitenden Zahlungsverkehr zwischen den Euro-NZBn tatsächlich Zahlungen geleistet oder nicht geleistet werden. Falls nicht, bleibt die Frage, ob positive Targetsalden zwar offene, ausstehende Forderungen, aber doch ggf einbringbare, realisierbare Guthaben darstellen, beziehungsweise, ob negative Targetsalden zwar offene aber ggf doch zu begleichende Verbindlichkeiten darstellen, also tatsächlich zahlbare Schulden.

In diesem Sinn kann man eine These der vollzogenen Zahlung und eine These der nicht vollzogenen, offenen Zahlung einander gegenüber stellen. In diesem Papier werden in bestimmter Hinsicht beide Thesen vertreten, und zwar 'vollzogene Zahlung' hinsichtlich der Beziehungen zwischen Endkunde und Bank, sowie zwischen Bank und jeweiliger NZB. Zahler-Endkunden, die etwas zu bezahlen haben, bezahlen mit Giroguthaben bei ihrer Bank, während die Bank mit Reserven-Guthaben bei der Zahler-NZB bezahlt. Die Ziel-Endkunden erhalten von ihren Zielbanken entsprechende Kontogutschriften (Bankengeld), wie auch die Zielbanken Reserven-Guthaben von der Ziel-NZB erhalten (Zentralbankgeld). In dieser Hinsicht bedeuten die Targetsalden keineswegs, dass hier Endkunden und ihre Banken noch etwas zu fordern hätten, bzw jemandem etwas schuldig geblieben seien; oder dass hier jemand etwas gekauft hätte, ohne dafür zu bezahlen.

Was dagegen die grenzüberschreitenden Beziehungen der NZBn untereinander sowie die Rolle der EZB angeht, wird in dieser Schrift die These offener Zahlungen vertreten. Denn die Targetsalden samt Ausgleichskonten sind eine artifizielle Behelfslösung. Zwischen den NZBn werden deren Zahlungs-Verbindlichkeiten auf buchhalterische Weise 'übertragen', aber keine Zahlungen geleistet i.S. der Überweisung von Guthaben von einer NZB zur anderen. Infolge der nicht geleisteten Zahlungen entstehen offene Verbindlichkeiten auf den nachstehend erläuterten Ausgleichskonten der NZBn. Die Salden dieser Konten stellen insofern eine Merkwürdigkeit dar, dass die Ausgleichs-Forderungen darin nicht einforderbar sind, und die Ausgleichs-Verbindlichkeiten unverbindlich bleiben. Die Salden nehmen fortlaufend zu oder gehen zurück, werden aber nie fällig. Damit stellt sich die Frage, wie weit es sich beim Targetsystem auf Ebene der NZBn und der EZB wirklich um ein Zahlungssystem handelt. Ebenso wenig handelt es sich allerdings um ein genuines System der Krediteinräumung, durch welche die Geldmenge sich erweitern würde, von einer Kredittilgung erst gar nicht zu sprechen.

3. Grenzüberschreitende Zahlungen im Targetsystem

Internationale Zahlungen im heutigen Buchgeldregime erfolgen auf drei Stufen zwischen Endkunden (Nichtbanken), Banken und Zentralbanken:

- Auf der ersten Stufe vollzieht sich die allgemeine Publikums-Zirkulation unter Nichtbanken mittels Banken-Buchgeld, kurz Bankengeld.

- Auf der zweiten Stufe erfolgt der Zahlungsverkehr zwischen Banken (Interbanken-Zirkulation) mittels nationalem Zentralbank-Buchgeld, den sog. Reserven.

- Der internationale Zahlungsverkehr zwischen Zentralbanken, in der Regel mit verschiedenen nationalen Währungen, bildet die dritte Stufe des Buchgeld-Zahlungsverkehrs.

Im Targetsystem besteht auf dieser dritten Stufe zwischen den NZBn eine Besonderheit darin, dass hier nicht nur eine einzige NZB beteiligt ist, sondern alle 20 NZBn des Euroystems sowie darüber hinaus noch die EZB. Die dritte Akteursgruppe, die der Zentralbanken, untergliedert sich im Euroystem also in die aktuell 20 NZBn und die EZB, die alle den Euro als Währung haben.

Im Anhang ist erläutert, wie im heutigen Buchgeldsystem Zahlungen stattfinden. LeserInnen, die damit nicht vertraut sind, wird empfohlen, zum besseren Verständnis der nachfolgenden Ausführungen zuerst den Text im Anhang zu lesen.

3.1 Zahlung zwischen zwei Euroländern in fünf Schritten

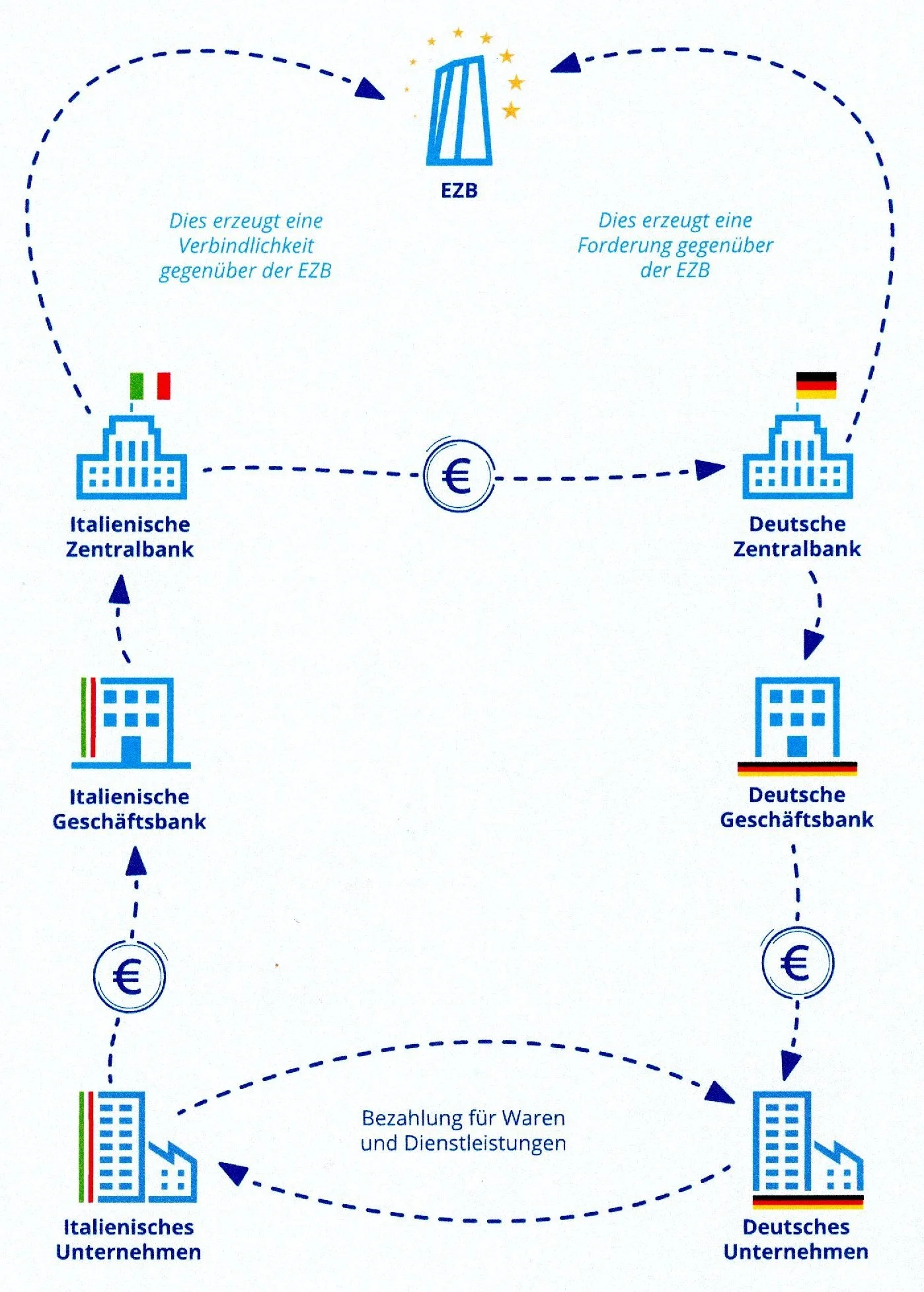

Als Beispiel einer Target-Zahlung zwischen zwei Euroländern diene ein italienischer Pensionsfonds, der sich an einem geschlossenen Immobilienfonds in Deutschland beteiligt. Meist werden als Beispiel Akteure angeführt, die in einem anderen Euroland Lebensmittel oder Maschinen kaufen und das Geld dafür dorthin überweisen. Aber die großen Salden im Targetsystem entstehen weniger durch realwirtschaftliche Geschäfte, als vielmehr durch Finanzmarkt-Transaktion sowie durch die geldpolitischen Offenmarkt-Geschäfte der EZB und der NZBn, darunter insbesondere die Geldpolitik der Zentralbank-Liquiditätsausweitung und Bankengeld-Expansion von 2011–2021 (Quantitative Easing).

Als Beispiel diene also ein italienischer Pensionsfonds als Investor, der in einen geschlossenen deutschen Immobilienfonds investiert. Nach einem Schema der EZB (siehe nachstehende Abbildung [14]) vollzieht sich eine grenzüberschreitende Zahlung zwischen solchen Firmen oder auch privaten Haushalten von einem Euroland ins andere in fünf Schritten. Diese lassen sich wie folgt erläutern.

Erster Schritt. Zwecks Zahlung seines Fonds-Anteilekaufs veranlasst der italienische Investor eine Überweisung durch seine italienische Bank (Zahlerbank) an den deutschen Immobilienfonds. Der investierende Pensionsfonds ist keine Bank, sondern ein nicht-monetäres Finanzinstitut, eine Nichtbank. Die italienische Bank des Investors belastet nun das Konto des Investors (Bankengeld wird ausgebucht). Damit hat der Investor als italienischer Zahler seine Schuldigkeit mit einer Bankengeld-Zahlung erfüllt.

Zweiter Schritt. Die italienische Zentralbank, die Banca d'Italia, belastet das Reservenguthaben (Zentralbankgeld) der italienischen Zahlerbank. Bei dieser findet damit eine Bilanzverkürzung statt: Sowohl das bisherige Kunden-Guthaben des Investors (= die bisherige Passiva-seitige Zahlungs-Verbindlichkeit an den Kunden) als auch ein gleich hohes Reserven-Guthaben bei der Banca d'Italia (Aktivum) werden bei der Zahlerbank ausgebucht.

Dritter Schritt. Die Banca d'Italia (Zahler-NZB) gibt den Vorgang an die Bundesbank weiter (Ziel-NZB), indem die Banca d'Italia die Bundesbank veranlasst, die Zahlungs-Verbindlichkeit zu übernehmen. Was genau das heißt, bleibt in den betreffenden Darstellungen unklar. Irgendwie avisiert die Banca d'Italia der Bundesbank, sie müsse der deutschen Zielbank einen betreffenden Reservenbetrag bereit stellen im Gegenzug zur Ausbuchung dieses Betrags bei der Banca d'Italia. Das hat eher den Charakter einer verwaltungsrechtlichen Anweisung als den einer monetären Überweisung. Denn von der Zahler-NZB (Banca d'Italia) werden keine Guthaben oder andere Aktiva zur Ziel-NZB (Bundesbank) übertragen.

In etlichen Darstellungen wird hier dennoch eine Überweisung von Guthaben (Euro-Reserven) unterstellt, vom Target-Konto der Zahler-NZB zum Target-Konto der Ziel-NZB. Das ist eine Quelle von Missverständnissen. Was stattdessen geschieht, sind Buchungen auf sog. Ausgleichskonten, die gleich noch erläutert werden. Würden tatsächliche Zahlungen durch Überweisung von Guthaben erfolgen, wären betreffende Geschäfte zwischen den beteiligten NZBn abgeschlossen, das heißt, positive oder negative Targetsalden als Forderungen oder Verbindlichkeiten aus Target würden überhaupt nicht bestehen.

Vierter Schritt. Von der Ziel-NZB (Bundesbank) erhält die deutsche Zielbank (die Bank des Immobilienfonds) den Betrag als ein Reserven-Guthaben (Aktivum der Zielbank). Zugleich erhält die deutsche Zielbank damit eine zusätzliche Zahlungs-Verbindlichkeit an den deutschen Immobilienfonds (Passivum). Bei der deutschen Zielbank hat damit eine Bilanzerweiterung stattgefunden.

Fünfter Schritt. Der deutsche Immobilienfonds als Endempfänger der Zahlung, der selbst, wie der italienische Investor, ebenfalls keine Bank ist, erhält von seiner Bank den Betrag als Giroguthaben zur Verfügung gestellt (Bankengeld wird eingebucht).

Mit diesen Schritten ist der Zahlungsbetrag vom italienischen Investor zum deutschen Immobilienfonds gelangt – als Anfangs- und End-Zahlung mit Bankengeld, vermittelt über Banken und NZBn durch Buchungen in Zentralbankgeld (Reserven). Der italienische Investor und seine italienische Zahlerbank sind ihrer Zahlungs-Verbindlichkeit nachgekommen. Ebenso haben die deutsche Zielbank sowie der deutsche Immobilienfonds als Kunde der deutschen Geschäftsbank erhalten, was ihnen zustand. Das bisherige Reserven-Guthaben der italienischen Bank bei der Banca d'Italia wurde gelöscht. Betreffende neue Reserven-Gutschriften der Bundesbank an die deutsche Zielbank sind erfolgt. Kunde und Bank auf der Zahlerseite zahlen tatsächlich, ebenso wie auf der Zielseite Bank und Kunde tatsächlich bezahlt werden. Somit ist die These vollzogener Zahlung eindeutig zutreffend bezüglich der ersten und fünften Stufe zwischen Kunden und Banken, sowie der zweiten und vierten Stufe zwischen Banken und ihren NZBn.

Es wäre diesbezüglich denkbar, dass auf Ebene des Publikums und der Banken so viel Geld in Italien ausgebucht wird, dass es der heimischen Wirtschaft fehlt. Das, so schreibt H.W. Sinn, "würde tendenziell zum Austrocknen des Geldkreislaufs in Italien führen, wenn nicht die Banca d'Italia auf ihrem Hoheitsgebiet stets in ausreichendem Maße frisch geschaffenes Euro-Zentralbankgeld nachschießen würde, indem sie italienische Vermögenstitel erwirbt oder den italienischen Banken Kredite gewährt."[15] Begünstigt wurde das bisher durch eine Reihe geldpolitischer Maßnahmen der EZB, darunter

- die Politik der Vollzuteilung nachgefragter Banken-Refinanzierung. Dies bedeutet: der nationalen Geldmengenausweitung werden keine spezifizierten Grenzen gesetzt.

- die Herabsetzung der Qualitätsstandards für die Besicherung von Krediten

- ELA-Notfallkredite (Emergency Liquidity Assistance)

- das von 2003 bis 2015 geheim gehaltene ANFA-Abkommen (Agreement on Net Financial Assets).

- Die Programme PEPP (Pandemic Emergency Purchase Programme) und TPI (Transmission Protection Instrument).

Diese und andere Programme dienen allesamt der Ausdehnung von Liquidität durch Ankauf von Staatsanleihen und anderen Wertpapieren, teils auch nach eigenem Ermessen der NZBn.[16]

3.2 Offene Zahlung zwischen den NZBn. Ausgleichskonten der NZBn bei der EZB

Wie kritikwürdig manche Konditionen der Geldschöpfung durch die NZBn im Euroystem auch sein mögen, fest steht, dass im grenzüberschreitenden Euro-Zahlungsverkehr das Publikum und die Banken ordentlich bezahlen und bezahlt werden. Weniger klar und deutlich liegen die Dinge auf der grenzüberschreitenden dritten Stufe des Zahlungsverkehrs, also im Kern des Targetsystems – dem Vorgang zwischen NZBn sowie der EZB. Es fällt auf, dass dieser Schritt generell unzureichend erläutert wird.

Die Verrechnung von Zahlungen im Targetsystem erfolgt über dessen operative Infrastruktur namens T2 Consolidation (Vorläufer bis 2023 war die Single Shared Platform SSP). Das T2 Consolidation Betriebssystem wird von den Zentralbanken Deutschlands, Frankreichs, Italiens und Spaniens gemeinsam geführt für das gesamte Euroystem einschließlich der EZB. In Darstellungen der Funktionsweise des Betriebssystems fällt auf, dass die Konten der involvierten Geschäftsbanken als RTGS-Konten bezeichnet werden, also Konten mit sofortigem Zahlungsvollzug. Dagegen wird bzgl der Konten der NZBn nur allgemein gesagt, dass sie debitiert und kreditiert werden. Ob es sich dabei aber um einen Transfer verfügbarer Guthaben handelt, oder nur um besagte 'Ausgleichs'-Buchungen, die offene Forderungen und Verbindlichkeiten darstellen, wird nicht klar und deutlich expliziert.

Ein Text der Bundesbank besagt zur Frage folgendes: Die Banca d'Italia belastet das Reservenkonto der italienischen Zahlerbank, während die deutsche Bundesbank Reserven in gleicher Höhe der deutschen Zielbank gutschreibt.[17] Der fällige Euro-Betrag wird von der Zahler-NZB in ihren Büchern gelöscht, und von der Ziel-NZB in ihren Büchern neu eingetragen. Genauer gesagt, die Banca d'Italia bucht ihre Verbindlichkeit gegenüber der italienischen Zahlerbank aus (= die bisherigen Reserven-Guthaben der Zahlerbank), und die Bundesbank bucht eine gleich hohe Verbindlichkeit an die deutsche Zielbank ein (= neues Reserven-Guthaben der Zielbank bei der Bundesbank). Aber: zwischen den beiden NZBn findet keine Bezahlung i.S. der Übertragung von Geld-Guthaben oder anderen Vermögenswerten statt. Überschrieben werden lediglich NZBn-Verbindlichkeiten (= Bank-Guthaben bei der jeweiligen NZB).

Bliebe es dabei, entstünde eine paradoxe Lage. Die Banca d'Italia, über welche die 'ausgehende Zahlung' simuliert wird, hätte bilanziell keinen Verlust, sondern einen Gewinn. Denn ihre Aktiva bleiben unverändert, während sie zugleich weniger Verbindlichkeiten hätte, da die bisherigen Verbindlichkeiten an die italienische Zahlerbank und damit auch deren bisherige Guthaben gelöscht werden. Die Aktiva bleiben aus dem Grund gleich, dass zwar das Reserven-Guthaben (Verbindlichkeit der Banca d'Italia) als Buchgeld unter Banken frei zirkulieren, während die Aktiva-seitige Forderung auf Tilgung eines Kredits, durch den die Reserven einmal in Umlauf kamen, Bilanz-gebunden bei der Banca d'Italia fortbesteht bis der Kredit durch die jeweiligen Banken getilgt oder erneuert wird.

Dem gegenüber bestünde bei der Bundesbank als Ziel-NZB das Paradox darin, dass, obwohl sie vermeintlich eine 'Zahlung' erhält, bei ihr keine Einnahme entsteht wie bei einer echten Zahlung, sondern eine Ausgabe stattfindet in Form der Übernahme einer zusätzlichen Verbindlichkeit an die deutsche Zielbank (Passivum) bei unverändert bleibenden Aktiva. Dieses Paradox wird vermieden mittels der Target-Ausgleichskonten (wie im Schaubild oberster Teil angedeutet).

Um beim Beispiel zu bleiben: Der Schein-Gewinn der Banca d'Italia als Zahler-NZB wird ausgeglichen, indem ihr eine rechnerische Verbindlichkeit zugeschrieben wird, ein rechnerisches Soll, in Höhe der eigentlich erfolgen sollenden Zahlung (der ausbleibenden Guthaben-Übertragung). Damit wird in der Bilanz der Banca d'Italia die Verbindlichkeit gegenüber der italienischen Zahlerbank ausgewechselt durch eine rechnerische 'Verbindlichkeit aus TARGET'. Bei der Bundesbank als Ziel-NZB wird der Schein-Verlust dadurch ausgeglichen, dass ihr eine rechnerische 'Forderung aus TARGET' zugeschrieben wird, ein rechnerisches Haben, aber kein echtes Guthaben, da weder die rechnerische Forderung auf echte Guthaben der Ziel-NZB noch die dazu gehörige Zahlungs-Verbindlichkeit der Zahler-NZB jemals fällig werden. Die Zahler-NZB muss nichts bezahlen, und die Ziel-NZB kann ihren positiven Ausgleichsaldo nicht als Aktivum verwenden. Was sich gleichwohl verändert, sind die Inhaber von Forderungen auf der Zielseite und die Träger der Verbindlichkeiten auf der Zahlerseite. Auf der Zahlerseite erhöhen sich die Ausgleichs-Verbindlichkeiten, auf der der Zielseite erhöhen sich die Ausgleichs-Forderungen.

In einem juristischen Sinn kann man die Überschreibung der Verbindlichkeiten zwischen den NZBn ebenso wie deren Gegenbuchung in den Ausgleichskonten als eine Schuldner-Substitution verstehen. Durch eine solche übernimmt jemand (hier die Bundesbank) die Verbindlichkeiten eines anderen (hier die Verbindlichkeiten der Banca d'Italia). Man nennt das auch Schuldumschaffung. Das kann sinnvoll sein, zum Beispiel bei Geschäftsfusionen. Aber in einem Zahlungssystem?

Die Sache ist also die: Auf der dritten Stufe des Targetsystems findet bei der EZB kein konventioneller Passivtausch statt als Überweisung von bestehenden oder ad hoc geschöpften Guthaben der NZBn, wie sonst in Zentralbank-Zahlungssystemen unter getrennt operierenden Banken bzw Zentralbanken – und das, getrennt und selbständig operieren, tun die Euro-NZBn immer noch, trotz Währungsunion und gemeinsamer Nutzung des Target-Zahlungssystems. Dennoch haben die Ziel-NZB die Verbindlichkeiten der Zahler-NZB zu übernehmen, als seien sie 'hauseigene' Abteilungen der EZB, und die Aktiva (Guthaben) seien bei der EZB vorhanden – was aber beides nicht der Fall ist. Die Aktiva verbleiben bei den NZBn, und die Euro-NZBn sind keine 'hauseigenen' Abteilungen der EZB und haben auch keine 'internen' Transaktionskonten bei der EZB. Somit wird unter den Euro-NZBn frei nach Dario Fo verfahren: Non si paga.

Dafür werden auf den Ausgleichskonten Forderungen und Verbindlichkeiten bilanziell zwar erfasst, bei zu- oder abnehmenden Salden. Wegen ausbleibender Zahlung bleiben diese aber ausstehend. Diese offenen Verbindlichkeiten und Forderungen 'aus TARGET' seien jedoch bloß eine Formalität, wie manche Experten meinen und auch von Seiten der EZB und NZBn verschiedentlich mitgeteilt wurde. Jedenfalls werden in der beschriebenen Weise Inter-Euro-NZB-Überweisungen im Targetsystem gleichsam simuliert, aber nicht ausgeführt, eben dadurch, dass die Verbindlichkeiten von der Zahler-NZB zur Ziel-NZB überschrieben werden, während sämtliche Aktiva der NZBn da bleiben wo sie sind, vor allem aber: liquide Guthaben der NZBn für Zahlungszwecke in Target überhaupt nicht vorhanden sind.

Vielleicht hat man im Deutschen bewusst den Ausdruck Ausgleichskonto gewählt, um nicht von einem Verrechnungskonto (clearing account) oder dem Target-Konto zu sprechen. Denn mit Verrechnungskonto meint man in der Regel, dass zu leistende Zahlungen verrechnet werden bis der Saldo mit einem Zahlungsmittel (Guthaben) effektiv beglichen wird. Ebenso nimmt man von einem Target-Konto doch an, dass sich darauf echte Guthaben oder Überziehungs-Schulden befinden. Zwar findet mit den Ausgleichskonten ein Quasi-Clearing statt und die Salden auf den Ausgleichskonten sind genau beziffert. Aber die Salden werden zu keinem Zeitpunkt beglichen. Es werden lediglich zu zahlende Verbindlichkeiten auf Seiten der Zahler-NZB ausgebucht und auf Seiten der Ziel-NZB eingebucht. Es werden keine Guthaben überwiesen, es findet keine abschließende Zahlung zur Begleichung des Saldos statt.

Die Tatsache, dass überhaupt Ausgleichskonten geführt werden, auf denen unbeglichene Verbindlichkeiten einer Zahler-NZB und ausstehende Forderungen der jeweiligen Ziel-NZB erfasst werden, bedeutet für sich alleine schon, dass nicht gezahlt wird. Denn würde gezahlt, wären die Ausgleichskonten gegenstandslos und überflüssig. Auf der dritten Stufe des Euro-Zahlungsverkehrs ist die These offener Zahlungen zutreffend.

Eine offizielle Bundesbank-Stellungnahme scheint dem zu widersprechen. Sie besagt, Zahlungen im Targetsystem würden 'eine vom Euroystem geschaffene Menge an Zentralbankliquidität' voraussetzen. Das heißt doch wohl, Zahlung ohne Guthaben sei nicht möglich.[18] Anscheinend sind damit aber nur die Banken gemeint, die zwecks Zahlung Zentralbank-Reserven benötigen, nicht aber die NZBn und die EZB selbst, die ja die Zentralbankliquidität, die Euro für die Banken und für eigene Geschäfte, selbst erzeugen – sei es per Kreditausstellung und Wertpapierkäufe (Bilanzverlängerung), sei es als Ausgabe von Zentralbankgeld, das im Ausgabenkonto verbucht wird und, ohne ausgleichende Einnahmen, auf Kosten des Eigenkapitals geht.

3.3 Targetsalden als automatischer Inter-NZB-Kredit

Unter dem Aspekt der fortlaufenden Ausgleichskontierung hat H.W. Sinn das Targetsystem als unbegrenzten Überziehungskredit charakterisiert, wie einen "Selbstbedienungsladen", in welchem man fortlaufend anschreiben lassen kann, ohne jemals zahlen zu müssen.[19] Der Vergleich hat in zugespitzter Bezugnahme auf die kumulierten Targetsalden der Schuldnerländer etwas für sich, trifft aber die Sache nicht ganz; erstens nicht darin, dass Targetsalden sich aus Ausgleichs-Kontierungen in beiderlei Richtung ergeben; zweitens nicht darin, dass die Wirtschaft der Gläubigerländer echte Einnahmen erzielt hat, einschließlich der Einnahmen in Höhe der aufgelaufenen positiven Targetsalden. Die Target-Problematik besteht auf Ebene der NZB-Bilanzen und der EZB, nicht auf Ebene der Banken und der nicht-monetären Endkunden.

Gleichwohl lässt sich die gegenseitige Übernahme von NZB-Verbindlichkeiten im Targetsystem als ein automatischer und unbegrenzter Inter-NZBn-Swing verstehen, als ein "versteckter Kreditkanal", in der Tat eine Art "öffentlicher Überziehungskredit".[20] Für diese Sicht der Dinge spricht, dass die Targetsalden verzinst werden. Die NZBn mit einem negativen Gesamtsaldo zahlen auf ihre offenen 'Verbindlichkeiten aus TARGET' einen Sollzins an das Euroystem in Höhe des Leitzinses der EZB. Demgegenüber erhalten die NZBn mit einem positiven Targetsaldo auf ihre 'Forderungen aus TARGET' einen Habenzins in entsprechender Höhe.[21] Von Juni 2014 bis Sept 2019 betrug der Sollzins auf die Verbindlichkeiten aus TARGET allerdings nahezu oder gänzlich 0%, bedingt durch die Politik der Geldmengen-Ausweitung im Nachgang zur Banken- und Finanzkrise seit 2008. Der Habenzins auf die Forderungen aus TARGET war zwischenzeitlich ebenfalls ganz ausgesetzt. Danach stieg der EZB-Leitzins bis Sept 2023 bis auf 4,5%, von wo er bis Mitte 2025 wieder zurück gefallen ist auf nahezu 2%.[22] Auch unter diesem Aspekt ist das Targetsystem kein purer 'Selbstbedienungsladen', sondern geht einher mit Zinskosten für die NZBn der Länder mit den negativen Targetsalden und Zinseinnahmen für die NZBn der Länder mit den positiven Targetsalden (wobei die potenziellen Einnahmen aus angelegten echten Guthaben in aller Regel deutlich höher liegen würden als die EZB-vermittelten Habenzinsen).

Gegen die Interpretation der Targetsalden als Überziehungskredit spricht jedoch genau genommen, dass durch die Target-Übertragungen sowohl die involvierte Gesamtmenge an Zentralbankgeld (Reserven) als auch an Bankengeld (Giralgeld) unverändert bleiben. Auch die Aktiva der NZBn bleiben jeweils unverändert. Eine echte Kreditierung dagegen beinhaltet, dass betreffende Bankbilanzen und die Geldmenge sich erweitern, ebenso wie eine Kredittilgung diese verringern. Auch handelt es sich nicht um Darlehen, bei denen die gesamte Euro-Zentralbank-Geldmenge gleich bliebe. Denn es werden keine Guthaben übertragen und später vielleicht einmal zurückbezahlt. Kredit ist es wohl schon, aber recht spezieller eigener Art, der sich hergebrachten Kategorien nicht stimmig fügt.

Mit dem speziellen Kredit-Charakter der Targetsalden und den speziellen, sonst unüblichen Ausgleichskonten verbindet sich eine scheinbar strittige Frage: Sind die Bilanzpositionen 'aus TARGET' echte Verbindlichkeiten und Forderungen, oder unechte, die nichts 'Reales' bedeuten, nichts was man tatsächlich schuldig sei bzw einzufordern hätte. Die Schlussfolgerung aus dem hier dazu Ausgeführten ist bereits deutlich geworden: Es han-delt sich um unechte Forderungen und Verbindlichkeiten, die aber echte sein müssten und werden sollten.

Die sonst vorfindlichen Meinungen dazu sind geteilt. Eine deutliche Mehrheit für 'echt' oder 'unecht' scheint nicht zu bestehen. Die Mehrheit der Zentralbanker im EZB-Rat hält es anscheinend mit 'unecht'. Dem hat allerdings M. Draghi als EZB-Präsident von 2011–19 einmal faktisch selbst widersprochen, indem er in einem Brief an italienische Parlamentarier schrieb, würde ein Defizitland aus dem Euroystem austreten, dann müsse die betreffende NZB bzw Regierung die offenen Verbindlichkeiten tilgen.[23] Das impliziert zugleich, ein aus dem Euro austretendes Gläubigerland hat Anspruch, offene Target-Forderungen von betreffenden Schuldnerländern oder der EZB beglichen zu bekommen.

Ein anderes Indiz dafür, dass es sich 'eigentlich' um echte Forderungen und Verbindlichkeiten handelt, ist die oben genannte Verzinsung der Targetsalden. Auf Grundlage einer angeblich bedeutungslosen Formalie würde wohl niemand Sollzinsen zahlen bzw Habenzinsen erhalten.

4. Geldsystemische und institutionelle Hintergründe

Es gibt, außer der förmlichen Notwendigkeit der Ausgleichskonten, noch weitere geldsystemische und institutionelle Gründe, die das bestehende Prozedere nachvollziehbar machen. Die meist undeutlichen und teils unzutreffenden Aussagen zur Funktionsweise des Inter-NZB-Zahlungsverkehrs, die Missverständlichkeit der Targetsalden und dementsprechend konträre Interpretationen haben ebenso mit dem bestehenden Geldsystem zu tun wie auch mit dem institutionellen Arrangement des Euroystems.

4.1 Aggregierung der Targetsalden durch die EZB

Welche Rolle spielt die EZB im bisher Dargelegten? Im Zahlungsverkehr zwischen den NZBn handelt es sich zunächst um Vorgänge zwischen den Euro-NZBn mittels des Targetsystems. Die EZB kommt ins Spiel, indem sie zu jedem Tagesschluss die Salden dieser Zahlungen bzw Verrechnungen erfasst und zusammenfasst. Damit übernimmt die EZB im Targetsystem dann doch eine Rolle von buchstäblich zentraler Bedeutung. Denn nach offiziellem Verständnis werden damit die positiven oder negativen Salden der Target-Ausgleichskonten der 20 Euro-NZBn auf die EZB übertragen, das heißt, die Targetsalden zwischen den NZBn werden zu Verbindlichkeiten bzw Forderungen gegenüber der EZB. Die NZBn mit negativem Ausgleichskonto-Saldo haben ihre Verbindlichkeiten nun summarisch gegenüber der EZB, ebenso wie die NZBn mit positivem Ausgleichskonto-Saldo ihre rechnerischen Forderungen nun gegen die EZB haben.

Auch das ließe sich faktisch als ein Substitutions-Vertrag verstehen, durch den ein Akteur die Bilanzpositionen eines anderen ganz oder teilweise übernimmt.[24] Oder man versteht die Aggregierung der Targetsalden in der EZB-Bilanz so, dass hiermit weniger etwas substituiert als vielmehr postuliert wird, anscheinend nämlich die EZB als Einheits-Zentralbank eines Euro-Einheitssystems, worin die NZBn nicht-selbständige regionale Filialen seien, obschon ihnen begrenzte Freiheitsgrade in der laufenden Geschäftsführung verbleiben.

Was die Targetsalden jeder einzelnen NZB angeht, lassen sich diese bei Bedarf gewiss aufschlüsseln. In der konsolidierten Gesamtbilanz der EZB aber sind die Targetsalden nicht einmal mehr enthalten, weil die Forderungen der einen gleich den Verbindlichkeiten der anderen sind, wodurch sich alle Forderungen und Verbindlichkeiten der NZBn aus TARGET auf null summieren. Diese Nullsummen-Sicht der Dinge lässt sich leicht in der Weise missdeuten, es handle sich um einen realen Ausgleich aller Forderungen und Verbindlichkeiten der NZBn aus Target. Die EZB kann es sich mit dem bilanziellen Nullsummen-Argument scheinbar bequem machen. Die Frage, ob die EZB damit die Schuldner von ihren Verbindlichkeiten befreit und den Gläubigern deren unbeglichene Forderungen vorenthält, kann sie als irrelevante Formalie abtun; denn das seien ja nur Verrechnungsposten 'im eigenen Haus'. Aus der konsolidierten EZB-Bilanz geht in der Tat nicht hervor, die EZB schulde den NZBn der Gläubigerländern etwas, oder die EZB habe von den NZBn der Schuldnerländer etwas zu fordern.

Aber solange der Euro eine "unvollendete Währung" ist (Th. Mayer[25]), so lange bleibt die EZB eine unvollendete Zentralbank, in deren Zahlungssystem Inter-NZB-Zahlungen nur simuliert statt ausgeführt werden und die damit verbundenen Target-Ausgleichskonten eine 'Formalität' bleiben, buchstäblich um die Form zu wahren, allerdings in missverständlicher, womöglich missbräuchlicher Weise. So gesehen fallen die Ausgleichskonten eher unter die Rubrik 'Bilanzkosmetik'.

Zudem ist das Nullsummen-Argument auch insofern eine Täuschung, als mit der Übertragung der Targetsalden auf die EZB die Risiken des Targetsystems sich keineswegs auflösen. Wenn die EZB selbst nichts gegen die disproportionalen Targetsalden tut, trägt sie durch Unterlassung dazu bei, dass die Targetrisiken langfristig eventuell noch größer werden, wenn schon nicht direkt für die EZB selbst, so doch für die Währungsunion, und damit faktisch dann doch für die EZB. Formal mag die EZB selbst für nichts haften. Dafür nimmt sie die Gesamtheit der NZBn in Haftung. Würden zum Beispiel Target-Defizitländer aus dem Euro austreten, ohne ihre Schulden zu begleichen, wie bei den großen Schuldnern zu erwarten wäre, käme es zu Zahlungsausfällen und hohen Abschreibungen. Wer hätte das zu tragen? Nicht die EZB, wohl aber die verbleibenden NZBn und ggf die Staatskasse der betreffenden Länder.

Das könnte insofern als folgerichtig erscheinen, als die NZBn eben keine abhängigen Filialen der EZB sind, sondern tatsächlich deren Eigentümer. Sie beschließen im EZB-Rat Währungs-gemeinschaftlich über die Zins- und Offenmarktpolitik sowie Bargeld-Quoten. Aber ungeachtet dessen betreibt jede von ihnen nationale Geldschöpfung gemäß Refinanzierungs-Nachfrage der Banken in ihrem Geschäftsbereich. Direkt wollen sich die NZBn da nicht hineinreden lassen. Das Targetsystem nimmt alles auf, was von Seiten der NZBn da eingespeist wird.

Der unübliche 'Zahlungs'-Modus unter den NZBn und die Aggregierung der Targetsalden bei der EZB, lässt immer wieder die Frage aufkommen, wer denn nun welche Forderungen oder Verbindlichkeiten gegenüber wem hat – die einzelnen NZBn untereinander, oder diese jeweils gegenüber der EZB, bzw die EZB gegenüber den einzelnen NZBn? Die Stellungnahme der Bundesbank dazu klingt eindeutig: "TARGET-Salden einer Nationalen Zentralbank (NZB) bestehen immer gegenüber der EZB."[26]

Diese Auffassung leitet sich wohl davon ab, dass die Targetsalden der NZBn täglich bei der EZB zusammengeführt werden. Dann jedoch heißt es wiederum, dass im Fall eines Austritts eines Target-Defizitlandes aus dem Euroystem die Austritts-NZB ihren Target-Verbindlichkeiten nachkommen müsse. Kann oder will sie dem aber nicht nachkommen, oder nicht in Gänze, so ist es wiederum nicht die EZB, welcher der Verlust aufgebürdet wird, sondern es sind die verbleibenden NZBn nach Maßgabe ihres Anteils am EZB-Kapitalschlüssel (Eigenkapital-Anteil der NZBn an der EZB). Als offizieller Grund, warum man die Salden der Ausgleichskonten an die EZB überträgt, wird erhöhte Sicherheit oder Verlässlichkeit der betreffenden Forderungen und Verbindlichkeiten genannt. Vor dem Hintergrund der faktischen Kollektivhaftung aller NZBn bekommt das einen unguten Beigeschmack.

Die tägliche Aggregierung der Targetsalden in der EZB-Bilanz simuliert Geschäftsbeziehungen zwischen der EZB und den NZBs, die diesbezüglich überhaupt nicht bestehen, und verdeckt die diesbezüglich tatsächlich bestehenden Beziehungen der NZBn untereinander. Die tatsächlichen Beziehungen bestehen darin, dass eine Zahler-NZB einen betreffenden Betrag als Verbindlichkeit gegenüber der Zahler-Bank in ihrer Bilanz löscht, und die Ziel-NZB denselben Betrag als Verbindlichkeit gegenüber der Ziel-Bank in ihrer Bilanz neu schöpft. Die damit auf ZB-Ebene einhergehende Verbindlichkeit der Zahler-NZB gegenüber der Ziel-NZB, bzw Forderung der Ziel-NZB gegenüber der Zahler-NZB, wird zwar erfasst, bleibt jedoch stets offen und wird ansonsten ausgeblendet als der sprichwörtliche elephant in the room.

Was damit gleichsam ersatzweise simuliert wird, aber nicht existiert, ist die Schöpfung des Zentralbankgelds durch die EZB, als Verbindlichkeit der EZB und als Guthaben der NZBn bei der EZB, damit als Zahlungsmittel der NZBn auch untereinander, mit deren Übertragung ihre grenzüberschreitenden Forderungen und Verbindlichkeiten erfüllt würden.

4.2 Zum Status der EZB. Zentralbank mit Währungsmonopol, aber ohne maßgebliche Geldschöpfung. Die unfertige Struktur des Eurosystems

Zu den Hintergründen dafür, dass die Dinge so sind wie sie sind, gehört das institutionelle Arrangement des Euroystems als einer unvollendeten Währungsunion. Die EZB und die NZBn im Euroystem bilden ein teils multinationales, teils supranationales Konstrukt sui generis. Die EZB ist keine Zentralbank wie nationale Zentralbanken es sind. Das entspricht in etwa auch dem Status der EU als einem teils multi-nationalstaatlichen, teils supra-nationalstaatlichen Gebilde eigener Art in einem Zustand unabgeschlossener Entwicklung. So liegt die Crux mit dem institutionellen Arrangement des Euroystems darin, dass herkömmliche nationalstaatliche Standards und gewohnte internationale Verfahrensweisen teils zutreffen, teils nicht zutreffen.

Welchen Status hat die EZB im Europäischen System der Zentralbanken (ESZB)? Ist die EZB eine Zentralbank spezieller Art 'inmitten' der Euro-NZBn? Oder steht die EZB als supranationale EU-Zentralbank über den Euro-NZBn, analog zur Stellung einer NZB als 'Bank der Banken' und Kreditgeber letzter Instanz für die Banken in ihrem Geschäftsbereich? Zu letzterem lautet die Antwort Nein, die EZB ist nicht Refinanzier und Kreditgeber letzter Instanz für die Banken. Das müssen im Notfall die nationalen Regierungen der Eurostaaten leisten. Die EZB hat diese Rolle allenfalls indirekt ausgeübt durch ihre Politik der Geldmengenausweitung (Quantitative Easing) in den 2010er Jahren infolge der Banken- und Finanzkrise ab 2008. Seither könnte man der EZB in gewisser Weise die Funktion eines Kreditgebers letzter Instanz für die Regierungen des Euroraums zuschreiben (durch Offenmarktkäufe von deren Staatsanleihen). Ansonsten lautet die Antwort 'teils dies, teils das'. In mancher Hinsicht – zum Beispiel als Zentralbank, die sich im Besitz der NZBn befindet – erscheint die EZB als 'eine inmitten und in Dienstleistung für die anderen', in anderer Hinsicht aber doch als Zentralbank höherer Ordnung, der die anderen NZBn untergeordnet sind.

Regulär gliedert die EZB ihre Hauptaufgaben in

- Festlegung und Durchführung der Geldpolitik im Euroraum, als einheitliche Zinspolitik und gemeinschaftliche Offenmarktpolitik. Diese kommen zustande als Abstimmungen der Euroländer im EZB-Rat, dem obersten Führungsgremium der EZB, in welchem alle Präsidenten der Euro-NZBn Sitz und Stimme haben. Die Euro-NZBn sind zugleich die Ausführenden der EZB-Geldpolitik.

- Durchführen von Devisengeschäften. Verwalten von Währungsreserven der NZBn

- Förderung des reibungslosen Funktionierens von Zahlungsverkehrssystemen. Das

betrifft vor allem das Targetsystem sowie die quotierte Bargeld-Emission der NZBn im Euroraum.

- Beitrag zur Sicherheit und Solidität des Bankensystems und zur Stabilität des Finanz systems durch effektive Bankenaufsicht.[27] Das betrifft die sog. Bankenunion im Sinn der Aufsicht der EZB über mehr als hundert der größten Banken in der EWU. Dies bedeutet aber nicht, es gäbe in der EWU ein übernational integriertes Bankensystem.

Was die Aufgaben-Abgrenzung nicht beinhaltet, ist die Buchgeldschöpfung der nationalen Bankensysteme und ihre Refinanzierung durch die Euro-NZBn. Darauf nimmt die EZB nur indirekt Einfluss durch ihre Euro-gemeinschaftliche Zins- und Offenmarktpolitik.

Seit der Finanzkrise 2008 besteht eine Geldpolitik der Mengentender mit Vollzuteilung. Das heißt, die einzelnen Euro-NZBn schöpfen in Euro denominiertes Zentralbankgeld gemäß der Refinanzierungs-Nachfrage der Banken in ihrem Geschäftsbereich. Die Geldschöpfung erfolgt per NZB-Kredit an die Banken, oder per Offenmarktgeschäften, indem die NZBn, teils auch die EZB, Wertpapiere kaufen, die sie mit neu geschaffenen Euro-Reserven bezahlen. Im Euroystem können sich die Offenmarktgeschäfte der NZBn auf den gesamten Euroraum beziehen. Alle diese NZB-Euro gehen ein in die zirkulierenden Mengen an Zentralbankgeld und Bankengeld.

Eine Geldmengenpolitik der NZBn und der EZB ist damit nicht verbunden. Der optimale Geldmengenbedarf ist prospektiv schwerlich ermittelbar und vorgegebene Geldmengenziele sind in der Praxis des fraktionalen Reservebanking stets verfehlt worden. Das rechtfertigt jedoch nicht das extreme Gegenstück in Gestalt der heutigen Geldmengenpolitik der unbegrenzten Akkommodation. Die NZBn refinanzieren unbeschränkt wieviel auch immer die Banken in ihrem Geschäftsbereich an Refinanzierung nachfragen. Wie weit sich dem durch die Vorgabe von Leitzinsen indirekt steuern lässt, ist umstritten.

Das bedeutet, die EZB besitzt das Währungsmonopol – das Monopol auf die Denominierung des Geldes in Euro – aber ohne die nationale Geldschöpfung in den Euroländern zu bestimmen und ohne eine maßgebliche eigene Geldschöpfung zu tätigen. Weder die Schöpfung von Zentralbank-Buchgeld noch die von Bankengeld erfolgt nach Maßgabe der EZB. Sie besitzt diesbezüglich kein Vorrecht und hat de facto auch keinen Vorrang. Beim Bargeld legt der EZB-Rat zwar nationale Quoten fest. Aber das Bargeld ist nicht mehr von systemischer Bedeutung. Dominant ist heute das Bankenbuchgeld und seine fraktionale Refinanzierung durch Zentralbank-Reserven. Und das ist auch im Euro weiterhin ein nationales Vorrecht.

Im Rahmen der Offenmarktpolitik schöpft auch die EZB selbst einen (eher kleinen) Teil des Geldes in Euro. Es gibt jedoch keinen speziellen EZB-Euro, keinen Unions-Euro i.S. eines übergeordneten Zentralbankgeldes, sondern eben einen Euro, den es überall in der Währungsunion einen gibt. Im Klartext: Unter dem Aspekt der Geldschöpfung gibt es genau besehen 20+1 verschiedene Euro, von irischen bis griechischen, finnischen bis portugiesischen Euro und allen dazwischen, plus EZB-emittierten Euro. Aber das ist nach Inumlaufbringung nicht mehr unterscheidbar. Für alle Euro gilt ein und derselbe Einheitswert, egal wer die Euro mittels welcher Kredite in welchem Euroland in Umlauf gesetzt hat. Alle Euro haben gleichsam denselben Intra-Euro-Wechselkurs, und denselben Devisen-Wechselkurs gegen Nicht-Euro Währungen. Das ist sinnvoll und notwendig im Interesse der Gemeinschaftswährung. Andernfalls wäre sie keine solche. Dennoch stellt sich die Frage, wie weit hinter der Einheitswährung und der gemeinschaftlichen Zins- und Offenmarktpolitik wirklich ein kohärenter Banken-, Finanz- und Wirtschaftsraum steht.

Resümierend ist also festzustellen, die EZB soll die Zentralbank im System der NZBn sein. Im Hinblick auf die Geldpolitik durch Leitzinsen und Offenmarkt-Interventionen ist sie das soweit diese Politik greift. Aber im Hinblick auf andere Aspekte ist die EZB allenfalls partiell 'Zentralbank der NZBn'. Sie ist nicht Refinanzier und lender of last resort, weder für die NZBn noch für die Banken in den Euroländern. Die Euro-Geldschöpfung vollzieht sich weitgehend unabhängig von der EZB im nationalen Rahmen der NZBn – aber die EZB konsolidiert post factum alle Forderungen und Verbindlichkeiten des Euroystems in ihrer Euro-Gesamtbilanz, als seien die NZBn abhängige Filialen der EZB – was sie eben nicht sind, zumal die EZB sich im Gemeinschafts-Eigentum der NZBn befindet, nicht umgekehrt; wiewohl in der Umsetzung der Geldpolitik die NZBn dann doch als Exekutivorgan der EZB fungieren.[28] Eine Bankenunion gibt es nur als vereinheitlichte Aufsicht über Großbanken, nicht jedoch im Sinn eines europaweit integrierten Bankensektors und Finanzmarktes. Dazu fehlt es nicht zuletzt auch an Eurostaaten-gemeinschaftlichen Anleihen (Eurobonds).

Wie regelmäßig als Problem festgestellt wird, geht die Einheitswährung einher mit einer teils markant unterschiedlichen nationalen Haushalts- und Fiskalpolitik der Regierungen sowie eben auch Geldmengenpolitik der NZBn (Bankenkredit-Refinanzierungspolitik). Jede Geldpolitik muss je nach Wirtschafts- und Inflationsentwicklung zwischen tight money vs loose money changieren. In einer Währungsunion mit 20 Mitgliedstaaten sowie weiteren 6 Kleinstaaten, die sich politisch-ökonomisch teils erheblich unterscheiden, ist das schwierig auf einen gemeinsamen Nenner zu bringen. Zudem bestehen In Europa weiterhin hergebrachte Unterschiede in Theorie und Praxis der Fiskal- und Geldpolitik. Im Euroystem ergeben sich daraus schwelende geldpolitische Divergenzen, besonders zwischen nord- und südeuropäischen Ländern (wobei in dieser Hinsicht Frankreich und Belgien öfter einmal zu 'Südeuropa' zählen).

Die 27 Länder der EU haben verschiedene Komponenten ihrer nationalen Souveränität teilweise an die EU übertragen. Speziell die 20 Euro-Mitgliedstaaten haben ihre Währungssouveränität ganz an die EZB abgetreten. Auch einen Teil ihrer geldpolitischen Souveränität haben die NZBn an die EZB abgetreten; aber nicht so weitreichend wie es scheinen könnte. Die Währungsunion besteht Euro-nominal einheitlich, aber in ihren operativen Einzelheiten besteht die Währungsunion nur partiell. Das Euroystem bildet ein Netzwerk der NZBn mit einer geldpolitischen Teil-Souveränität. Die Europäische Währungsunion ist keine vollendete Euro-ZBN-Union. Schließlich ist die EU ja auch kein Bundesstaat. Durch die EU-Gesetzgebung, Rechtsprechung auf EU-Ebene, den Gemeinsamen Markt und eben auch den Euro ist die EU heute weit mehr als ein loses Bündnis unabhängiger Nationalstaaten. Dennoch – trotz aller EU-Institutionen (Räte, Parlament, Kommission samt Generaldirektionen) – ist die EU kein föderativer Gesamtstaat mit einer Regierung samt Fiskalpolitik. Gerade letzteres haben die Nationalstaaten bis heute weitgehend sich selbst vorbehalten. So waren denn auch die NZBn bzw die nationalen Regierungen bei der Entwicklung der Europäischen Währungsunion offenbar darauf bedacht, ihre Zentralbank-Souveränität weitest möglich zu wahren; wenn auch bei Währungseinheit mit einheitlichem Eurokurs.

Ob man das Leitbild einer vollendeten europäischen Föderation nun teilt oder ablehnt, so oder so wird man mit der Realität einer sich entwickelnden Vielstaaten-Union sui generis zurechtkommen müssen – einer Union, die doch schon bedeutend mehr zustande gebracht hat als viele ihr zugetraut hätten. Was dabei nicht funktioniert, ist zum einen, nationale Identitäten und Interessen zu ignorieren, oder aber zum anderen, sie übermäßig zur Geltung zu bringen. Das gilt sinngemäß natürlich auch für die Währungsunion.

5. Relevanz und Risiken der Targetsalden

5.1 Warum sind die Targetsalden potenziell brisant? Wer profitiert vom Euro und dem Targetsystem?

Wären die Targetsalden nicht allzu groß, und würden sie sich länderspezifisch auch ausgleichend in die jeweilige Gegenrichtung bewegen, würde das Thema öffentlich kaum beachtet. Das ist wohl der Grund, weshalb Target in den meisten Euroländern kein Thema ist, da diese Länder keine allzu großen Forderungen bzw Verbindlichkeiten aus Target aufweisen und ihre Lage im Plus oder Minus durchaus auch wechselt; anders als in jenen Ländern, die disproportional große Forderungen oder Schulden in den Büchern stehen haben (vgl. die Abbildung am Anfang des Textes). Denn in diesen Fällen sind im Lauf der Jahre enorme Zahlungsbilanz-Ungleichgewichte aufgelaufen. Diese werden faktisch mittels des Targetsystems finanziert. Zu normalen Geld- und Kapitalmarkt-Konditionen wären die Ungleichgewichte für die Defizitländer kaum finanzierbar gewesen.[29]

Für das Zustandekommen der dauerhaft hohen Targetsalden mag, wie oft gesagt wird, auch eine Art von Kapitalflucht von Süd- nach Nordeuropa eine Rolle gespielt haben. Der gewichtigere Grund aber sind die o.g. Liquiditäts-ausweitenden Maßnahmen und Programme der EZB (Vollzuteilung, Herabsetzung der Qualitätsstandards für Kollateral, ELA-Notfallkredite, ANFA-Abkommen, PEPP, TPI u.a.). Solche Programme werden von den NZBn umgesetzt, durchaus auch über Euroländer-Grenzen hinweg. Das hat seinen Zweck der Liquiditätssicherung erfüllt, teils aber auch übererfüllt, indem es zu sogenannter Überliquidität der Banken gekommen ist. Diese wird als solche kaum bestritten. In Abrede gestellt oder unkommentiert gelassen wird von Seiten der NZBn und der EZB jedoch

- erstens, dass die überschüssige Liquidität zum Potenzial der Inflationsschübe seit 2022/23 erheblich beigetragen hat;

- zweitens, dass mit der Überliquidität eine Vermögenspreis-Inflation in Aktien und Immobilien einher gegangen ist, und damit verbunden die erneute soziale Frage erschwinglichen Wohnraums;

- drittens, dass, entgegen der erklärten Absicht monetärer Stabilitätspolitik, einer fiskalischen Dominanz der Geldpolitik Vorschub geleistet worden ist[30]; und

- viertens, dass, angesichts ausbleibender hoher Produktivitätsgewinne, das Potenzial der störungs- und krisenfrei möglichen Verschuldung in etlichen Eurostaaten inzwischen ausgeschöpft sein dürfte.

Staatsausgaben sind von erheblicher makroökonomischer Bedeutung, konjunktur- ebenso wie strukturpolitisch. Ohne staatliche Programme und Vorleistungen kommt vieles in der Privatwirtschaft nicht in Gang. Aber wie optimal das Geld wofür verwendet wird, ist eine andere Frage. Regierungspolitik und Geldpolitik pendeln hier zwischen zwei unguten Extremen, ohne Maß und Mitte zu finden – zum einen dem Extrem gesetzlicher Schuldenbremsen, als selbstauferlegter Zwangsjacke eher Ausdruck realpolitischer Hilflosigkeit und ggf kontraproduktiv, zum anderen das Achselzucken bzgl Grenzen der Staatsverschuldung, bei deren dauerhaftem Überschreiten Finanzen und Währung zerrütten.

Nun hängen jeweilige Grenzen der Staatsverschuldung von vielerlei Imponderabilien ab. Die Staatsschuldengrenze von 60% BIP des Lissabon-Vertrags (AEUV) ist eine willkürliche Setzung. Auch der von Reinhart/Rogoff postulierte Schwellenwert von 90% BIP bleibt wohl eine nicht überzeugend begründete Arbeitshypothese.[31] Unter welchen Bedingungen die Grenze wo liegt, ab der negative Folgen der Staatsverschuldung ihre positiven Effekte überwiegen, ist im voraus allenfalls vage zu bestimmen, wie manch andere systemische Grenzparameter auch. Faktisch entscheidet das nicht minder ungenaue aber wirksame Votum der Finanzmärkte. Hierbei wird kleineren und weniger wirtschaftsstarken Ländern wie zum Beispiel Griechenland offenbar weniger Schuldentoleranz entgegen gebracht als größeren Ländern wie Japan, Italien oder Frankreich. Speziell auch den USA wird die zuletzt stark gestiegene öffentliche Verschuldung bei 125% BIP zugestanden. Dies nicht nur, weil es sich um die größte nationale Wirtschaft handelt, sondern wohl mehr noch, weil die USA seit 1944 das 'exorbitante Privileg' des US Dollars als hegemonialer Leit- und Reservewährung besitzen. Der Welthandel benötigt bisher immer noch große Mengen an US Dollar, und die Dollar-Vermehrung durch die anhaltend hohe US-Staatsverschuldung kommt dem entgegen.

Die Staatsverschuldung der Euroländer ist äußerst ungleich. Sie reicht von 155% BIP in Griechenland und 135% in Italien, über den Euroraum-Durchschnitt bei 87% BIP, bis 24% für Luxemburg und Estland.[32] Dennoch haben selbst die früheren Starkwährungsländer und heutigen Target-Gläubigerländer die Euro-Währungsunion bisher nicht in Frage gestellt, obwohl sie das größte Risiko der offenen Targetsalden tragen.

Anscheinend hat die Einheitswährung für alle Beteiligten sich bisher doch als nützlich erwiesen. Ein großer Nutzen für alle liegt darin, dass, entsprechend dem wirtschaftlichen Gesamtgewicht der Euro-Mitgliedstaaten, der Euro als zweitgrößte Welt-Reservewährung nach dem US Dollar rangiert. Auch der technisch effiziente Euro-Zahlungsverkehr ist dem Gemeinsamen Markt und dem EU-Außenhandel zugute gekommen. Zudem haben frühere Schwachwährungs- und Hochzinsländer in der Weise profitiert, dass sie billiger Schulden machen und im In- und Ausland einkaufen können als sie es sonst könnten. Frühere Starkwährungsländer haben wiederum in der Weise profitiert, dass ein für sie niedrigerer als sonst erwartbarer Währungskurs ihr Exportpotential erhöht hat. Bis in die jüngste Zeit hat gerade die Exportnation Deutschland in dieser Hinsicht vom Euro-Einheitskurs profitiert. Die weniger erfreuliche Kehrseite dessen liegt darin, dass sowohl das Schulden machen für die Schulden-lastigen Euroländer wie auch das Exportieren für die Export-lastigen Euroländer umso problematischer geworden ist, je abhängiger sie davon geworden sind.

Eine vor allem in den nördlichen Ländern vertretene Meinung besagt, sich ausweitende Targetsalden seien nur im Interesse der Länder mit überwiegend negativem Saldo, nicht im Interesse der Länder mit überwiegend positivem Saldo. Das ist nicht die ganze Wahrheit. Schließlich führen die Banken und Nichtbanken der Zahler-Länder ordentliche Zahlungen aus, und die Banken und Nichtbanken der Ziel-Länder erhalten alle diese Zahlungen in korrekter Weise. Im Ergebnis sind die Käufe der Target-Defizitländer diesbezügliche Einkommen in den Target-Gläubigerländern (auf Ebene der Banken und Endkunden).

Nicht außer Acht lassen sollte man die besagte Verzinsung der Targetsalden. Selbst bei nur 2–3% Zins ergibt das jährlich immer noch zweistellige Milliardenbeträge zugunsten der Gläubigerländer zulasten der Defizitländer. Das kann eigentlich nicht im Interesse der Defizitländer liegen, es sei denn – was verschwörungstheoretisch kolportiert wird – sie würden eine förmliche Zentralbank-Insolvenz mit umfangreicher Entschuldung auf Kosten der Gläubigerländer anstreben. Damit würde unterstellt, die Euro-Defizitländer würden auf die Bereitschaft der Euro-Gläubigerländer spekulieren, auch größte Zumutungen hinzunehmen, um den politischen Mega-GAU eines Zusammenbruchs der Währungsunion und womöglich der EU unter allen Umständen zu vermeiden.

Ein weiterer Sachverhalt bleibt in diesem Zusammenhang herauszustellen. Trotz der Habenzinsen, welche die EZB auf die unechten Target-Guthaben zahlt, müssen es die Gläubigerländer hinnehmen, dass ihnen viel höhere Einnahmen vorenthalten bleiben. Denn Zentralbankzinsen sind die niedrigsten im gesamten Zinsspektrum. Wären es echte Guthaben, würden die NZBn der Gläubigerländer diese am Finanzmarkt anlegen, über die Jahre und Jahrzehnte hinweg mit einer Rendite um 10 Prozent pro Jahr. Das ist dann schon ein dreistelliger Milliardenbetrag, der zum Beispiel der Bundesbank und über deren Gewinn der deutschen Staatskasse entgeht. Kein Pappenstiel.

5.2 Abstimmungsmodus 'Ein Land, eine Stimme' als Grund für die Target-Ungleichgewichte?

Die NZBn und die EZB haben die vorhandenen Zahlungs-Infrastrukturen und die Verwendung der Ausgleichskonten selbst geschaffen. Von daher können sie das Prozedere ändern. Allein, es fehlt der Wille. Für eine Reform des Targetsystems gibt es im EZB-Rat bisher keine Mehrheit und von Seiten der Regierungen keine erkennbare Unterstützung.

Vor diesem Hintergrund wurde festgestellt, dass die Target-Defizitländer im EZB-Rat die Mehrheit der Stimmen besitzen, nach H.W. Sinn über 60% der Stimmen in den 2010er Jahren.[33] Der Grund dafür wird im Abstimmungsmodus gesehen: Ein Land, eine Stimme. Dieses Prinzip galt bereits und gilt weiterhin im Europäischen Rat der Regierungschefs der EU-Länder. Es galt auch im EZB-Rat der NZB-Präsidenten bis 2015; unabhängig von der Bevölkerungszahl oder Wirtschaftskraft eines Landes, damit auch unabhängig vom EZB-Kapitalschlüssel. 2015 jedoch wurde der Abstimmungsmodus geändert. Das Prinzip Ein Mitglied, eine Stimme gilt weiterhin, jedoch verteilt nach drei Gruppen. Diese sind erstens das EZB-Direktorium, zweitens die fünf größten Mitgliedsländer, drittens die 15 weiteren Mitgliedsländer. Das EZB-Direktorium hat 6 Mitglieder und dauerhaft 6 Stimmen. Auf die 5 größten Mitgliedsländer Deutschland, Frankreich, Italien, Spanien und Niederlande entfallen monatlich rotierend 4 Stimmen, auf die weiteren 15 Mitgliedsländer rotierend 11 Stimmen.[34]

Ob sich damit viel geändert hat, außer dass es unübersichtlich wurde, sei dahingestellt. Das Prinzip Ein Land, eine Stimme ist zwar nicht unproblematisch. Aber zwischen der Majorisierung der Kleineren durch die Größeren einerseits und der Einladung zur europäischen Kleinstaaterei andererseits ließe sich vielleicht doch noch etwas anderes finden. Unabhängig davon lässt sich das Problem der Targetsalden nicht dem Abstimmungsmodus Ein Land, eine Stimme in die Schuhe schieben. Eine deutliche Korrelation zwischen der Größe eines Landes und seinem Status als Gläubigerland oder Schuldnerland in Target ist nicht erkennbar. Zwar liegen die größten Target-Überschüsse beim großen Euromitglied Deutschland. Aber auch die größten Target-Defizite liegen bei den großen Euromitgliedern Italien und Spanien. Wenn sich die ordoliberal gesinnte Bundesbank wiederholt von einer Mehrheit weniger ordo-orientierter NZB-Präsidenten überstimmt sah, lag das weniger am Abstimmungsmodus als vielmehr an geldpolitischen Meinungs- und Interessensdivergenzen über alle größeren und kleineren Mitgliedstaaten hinweg.

5.3 Würde ein Euroland aus der Währungsunion austreten…

Letzten Endes, wie riskant sind die offenen Targetsalden der NZBn wirklich? Da doch die Kunden und Banken in allen Euroländern allesamt ordentlich bezahlen und bezahlt werden, ist die ganze Target-Debatte vielleicht nicht doch much ado about nothing, wie es von offizieller Seite anscheinend betrachtet wird?

Die Antwort ist einfach, um nicht zu sagen trivial, aber keinesfalls auf die leichte Schulter zu nehmen: Solange es läuft wie es läuft und die offenen, teils sehr hohen Targetsalden von der Mehrheit im EZB-Rat faktisch gebilligt und von der Finanzwelt und der Politik hingenommen werden, so lange passiert nichts. Sollte sich politisch-ökonomisch jedoch etwas Missliches ereignen, sollte die Finanzwelt ihr Meinungsbild ändern, oder womöglich einzelne oder mehrere Euroländer aus der Währungsunion austreten, oder die Währungsunion überhaupt zerbrechen, dann würde das aufgrund der hohen offenen Beträge entsprechend große Verwerfungen mit sich bringen.[35] In der Europäischen Wirtschafts- und Währungsunion gilt No Bail-out. Mitgliedstaaten haften nicht für die Schulden anderer Mitgliedstaaten. Das gilt freilich nur finanzpolitisch für die nationalen Regierungen bzw Staatshaushalte. Geldpolitisch und für die NZBn gilt es nicht in ganz so. Bei Zahlungsausfall sind die entstehenden Verluste von allen anderen NZBn zu tragen gemäß dem EZB-Kapitalschlüssel. Das verteilt die Lasten, ändert aber nichts an ihrer Größe, und dürfte die Bereitwilligkeit der jeweils Verbleibenden überstrapazieren.

Hinsichtlich kleinerer Targetsalden ließe sich an eine längerfristige Kombination von Schulden abstottern und Forderungen abschreiben denken. Für die hohen Targetsalden wäre das weniger darstellbar; allenfalls bei anhaltend hoher Inflation. Jedenfalls hätte man auf Seiten der Target-Schuldner große Schwierigkeiten, den fällig werdenden Verbindlichkeiten aus Target nachzukommen, umso mehr, sollte die nationale Re-Denominierung einer Währung mit ihrer internationalen Abwertung einhergehen. Es würde zu hohen Zahlungsausfällen kommen, somit bei den Target-Gläubigern zu dementsprechend hohen Verlusten. Bei etlichen NZBn würde das ihr Eigenkapital weit übersteigen und eine Rekapitalisierung durch die betreffenden Regierungen erfordern.

Zur Not ließen sich betreffende Forderungen und Verbindlichkeiten auf unbestimmte Zeit einfrieren, als eine Art bilanzielle Ewigkeitsposten, bis sich die betreffenden Posten im Lauf der Zeit so weit relativiert hätten, dass sie geräuschlos abgeschlossen werden könnten. Im Unterschied zu kommerziellen Banken und anderen Unternehmen kann eine Zentralbank ggf so verfahren. Denn Zentralbanken sind nicht gezwungen, uneinbringliche Forderungen sofort abzuschreiben. Ebenso bleiben Zentralbanken sogar bei negativem Eigenkapital im Prinzip arbeitsfähig und müssen nicht in die Insolvenz gehen, zumal eine Regierung nicht umhin käme, die betreffende Zentralbank zu rekapitalisieren, und sei es mit Kredithilfe des IWF.

Stand 2025/26 ist die Europäische Währungsunion weiterhin unvollendet. Das gilt auch in dem Sinn, dass bisher nur 20 der 27 EU-Länder Euro-Mitgliedstaaten geworden sind. In manchem Mitgliedstaat kursiert wiederkehrend die nationalistische Fehleinschätzung, ohne Euro hätte ein betreffendes Land mehr Handlungsspielraum und wäre besser dran. Dänemark hat für sich von vornherein ein Opt-out erwirkt. Schweden, Polen und Tschechien erfüllen ebenfalls die Beitrittskriterien zur Währungsunion und müssten eigentlich beitreten, unternehmen aber keine Anstalten dies zu tun. Man wird nicht ganz falsch liegen in der Annahme, dass dies auch etwas zu tun hat mit der Erfahrung der schweren Existenzkrise des Euro in den 2010er Jahren, überstanden mittels einer 'unorthodoxen' Liquiditätsschwemme, die bis heute nicht rückabgewickelt ist, ebenso dem unstimmigen Zahlungsverkehr unter den NZBn, dem schwelenden Risiko der Targetsalden sowie dem ambivalenten Verhältnis zwischen NZBn und der EZB.

6. Ansätze zur Lösung der Targetsalden-Problematik

Das Targetsystem grundsätzlich in Frage stellen wäre wenig sinnvoll solange das Banken- und Zentralbanken-Buchgeld geldsystemisch dominant ist. Aber selbst wenn man es mit einem 'unvollendeten' System zu tun hat, so muss dieses doch fortlaufend operabel bleiben und gerade auch unter Krisenbedingungen funktionieren. Das aber kann man vom Targetsystem monetär nur unter Vorbehalt sagen. Auf der dritten Ebene der NZBn ist eine faktisch beliebige nationale Schuldenausweitung durch kreditäre Buchgeldschöpfung zusammen mit der Nichtbezahlung von Verbindlichkeiten auf Dauer zu riskant. In einer nächsten schweren Krise würde das bisherige Verfahren politisch wohl unter die Räder kommen, da mag die T2 Consolidation Plattform technisch noch so gut funktionieren.

In der Banken- und Finanzkrise ab 2008 hat man den Zusammenbruch des Euro mittels einer beispiellosen, 'unorthodox' genannten Politik der Geldmengenexpansion gerade noch verhindern können. Darauf zu spekulieren, das werde auch ein zweites Mal so gelingen, ist sehr gewagt. Es geht vielmehr darum, das hohe Risikopotenzial aus den offenen und kumulierenden Targetsalden abzubauen und künftig zu vermeiden. Nachstehend werden einige bisher vorgebrachte Ansätze zur Lösung der Targetsalden-Problematik kurz resümiert und eingeordnet. Im darauf folgenden Abschnitt wird ein weiterer Ansatz vorgebracht.

6.1 Bisherige Ansätze zur Lösung der Targetsalden-Problematik

6.1.1 Die Vorschläge von H.W. Sinn

Die von H.W. Sinn erarbeiteten Vorschläge beziehen sich zunächst auf die Eindämmung oder Aufhebung der Rahmenbedingungen, welche die hohen Targetsalden ermöglichen:

- Beendigung der Zentralbank-Kreditpolitik der Refinanzierungs-Vollzuteilung an die Banken

- ELA Kredite nur noch bei Zwei-Drittel-Mehrheit im EZB-Rat

- Die Qualitätsanforderungen für Refinanzierungskredite wieder deutlich anheben

- Das ANFA Abkommen beenden

- Konsequentere Rückabwicklung der Geldpolitik des Quantitative Easing.

Die Realisierungs-Chancen dafür sieht Sinn allerdings pessimistisch: "Es wäre der Versuch, Drogenabhängige zu bewegen, selbst für den Entzug zu optieren." Erreicht werden könne nur etwas, "indem das Mandat der EZB stärker beschränkt wird".[36]

Sinn nennt vier weitere Maßnahmen, obschon auch diese im Konjunktiv:

1. Obergrenzen für Target-Verbindlichkeiten festlegen (was an manch andere Ausgaben- und Schuldengrenzen erinnert, die praktisch mehr oder weniger ignoriert werden).

2. Targetsalden tilgen, zum Beispiel, wie früher im Bretton Woods System, durch Übertragung von Gold. Auch Wertpapiere wie Immobilien-Pfandbriefe, zieht Sinn in Betracht.

3. Nachschusspflicht von Mitgliedstaaten zur Rekapitalisierung ihrer NZB.

4. Austritt Deutschlands aus dem Euro, um sich vor weiteren Erhöhungen der Target- salden zu schützen.[37] Das wäre freilich das resignative Ultimatum, welches vermutlich das Ende des Euro statt seiner konstruktiven Fortentwicklung bedeuten würde.

6.1.2 Gemeinschaftliche europäische Finanzpolitik, Einführung von Eurobonds

Einige Kommentatoren, darunter P. Bofinger, sehen als Voraussetzung zur Lösung der Target-Problematik eine "gemeinsame europäische Finanzpolitik".[38] In einem solchen Zusammenhang zieht Th. Mayer eine gemeinschaftliche Haftung für Staatsschulden in Betracht, etwa in Form von Eurobonds sowie auch EU-Anleihen.[39] Eine Schulden-Aufnahme der EU-Kommission, für welche die EU-Mitgliedstaaten gemeinschaftlich haften, erfolgte zum Beispiel zur Finanzierung des Corona Recovery Fund 2021–27.

Unter Eurobonds hat man in früheren Jahren internationale Anleihen in jeglicher Währung verstanden, deren Emittent nicht im Land der Emission beheimatet ist; ähnlich Eurodollars i.S. jeglicher auf Dollar lautender Kontoguthaben außerhalb der USA. Es spricht jedoch nichts dagegen, unter Eurobonds das zu verstehen, was wohl die meisten Leute spontan damit meinen, eben Eurostaaten-gemeinschaftliche Anleihen. Das Prozedere für deren Emission wäre noch zu klären. Was man jedoch vermeiden sollte, ist eine gemeinschaftliche Haftung für individuell aufgenommene Staatsschulden einzelner Mitgliedstaaten. Das wäre faktisch eine Kollektivhaftung 'aller für einen' und würde zu missbräuchlicher Ausnutzung geradezu einladen.

Sofern heute eine Umschichtungs-Dynamik zwischen süd- und nordeuropäischen Staatsanleihen für das Zustandekommen der Targetsalden eine Rolle spielt, würde diese Dynamik bezüglich gemeinschaftlichen Eurobonds und EU-Anleihen aufgehoben. Eurobonds können mit herkömmlichen nationalen Anleihen koexistieren. Erfolgreich sein können Eurobonds und EU-Anleihen freilich nur, soweit die politische Stabilität der Euroländer sowie ihre ökonomische Produktivität und finanzielle Solidität in den Augen der Finanzmarktakteure dies rechtfertigen.

6.2 Ansätze zur Beendigung offener Targetsalden

So erwägenswert die vorgenannten Maßnahmen sind, sie berühren kaum die Unstimmigkeit des Target-Zahlungssystems auf der dritten Stufe, dem Zahlungsverkehr zwischen den NZBn und der EZB. Eben da jedoch muss eine Lösung gefunden werden. Ein stimmiger, aber vermutlich erst einmal als zu radikal angesehener Schritt bestünde in einer Verlagerung der der Geldsouveränität (Geldschöpfung) von den NZBn zur EZB. Den NZBn ihre weitgehend selbständige Buchgeldschöpfung wegnehmen, dürften die NZBn so wenig gutheißen wie die Regierungen der Euroländer. Aber Wege, die eine Aufgabenteilung und Kooperation zwischen EZB und teil-selbständigen NZBn aufrecht erhalten, sollten sich in der einen oder anderen Weise schon finden lassen.

Gleichwohl beinhaltet eine Lösung des Target-Problems, dass Zahler-NZBn vorzunehmende Zahlungen auch selbst bezahlen und nicht stattdessen die Ziel-NZBn mit der Zahlung beauftragen – was für die Ziel-NZBn faktisch einem versteckten Verlust gleichkommt, da sie mit den Ausgleichs-Forderungen nichts anfangen können, sie die Verbindlichkeiten gegenüber ihren Ziel-Banken aber dennoch eingehen müssen, d.h. den Banken Reserven-Guthaben zur Verfügung zu stellen, ohne dass dem echte Aktiva gegenüber stünden. Diese Problematik der Targetsalden kann man nicht einfach 'offen' lassen. Die bloße Übertragung von NZB-Verbindlichkeiten ohne Überweisung von Guthaben muss aufhören. Zahler-NZBn müssen künftig echt bezahlen, die Ziel-NZBn echt bezahlt werden. Entweder die NZBn fangen an, im Zusammenhang mit grenzüberschreitenden Zahlungsanweisungen einander Aktiva zu übertragen, oder die NZBn haben Guthaben bei der EZB, die dort per Passivtausch in der EZB-Bilanz von einer NZB zur anderen übertragen werden. Beides ist möglich, auch in Kombination.

6.2.1 Targetsalden tilgen. Das Beispiel der US Federal Reserve

Autoren, die das Krisenpotenzial der Targetsalden anerkennen, fordern als Konsequenz, offene Targetsalden zu tilgen. Zu ihnen gehören H. Albrecht, Th. Mayer, H. W. Sinn, D. Stelter, F. Westermann u.a.[40] An dieser Stelle wird der Abbau offener Targetsalden ebenfalls befürwortet. Es kann dabei nicht nur darum gehen, offene Targetsalden und ihre Risiken künftig zu vermeiden, sondern es müssen auch die vorhandenen offenen Forderungen und Verbindlichkeiten aus Target abgebaut werden.

Die Frage ist, wie das bei den aufgelaufenen Summen von hunderten von Milliarden bis in den Billionenbereich hinein geschehen soll. Abgesehen vom Mangel an politischem Willen kann man auch rein technisch zum Beispiel die 1–1,2 Billionen deutsche 'Forderungen aus TARGET' nicht kurzerhand fällig stellen. Würde man das tun, würden die südeuropäischen NZBn plötzlich mit negativem Eigenkapital dastehen. Um ihre NZBn zu rekapitalisieren, müssten die Defizitstaaten in großem Umfang zusätzliche Schulden aufnehmen.

Aber hier und heute mit einem echten Ausgleichsverfahren beginnen kann man schon, und das ließe sich schrittweise auch auf den zeitlich gestreckten Abbau der schon bestehenden Forderungen und Verbindlichkeiten aus Target anwenden. Als Modell eines solchen Ausgleichsverfahrens kann das US Federal Reserve System dienen. In diesem System werden die Zahlungs-Anweisungen zwischen den 12 regionalen US Federal Reserve Banken als offene Forderungen und Verbindlichkeiten auf einem Konto namens Interdistrict Settlement Account laufend verbucht und täglich aggregiert. Die Ausgleichskonten des Eurosystems und ihre Aggregierung durch die EZB gleichen dem soweit.

Der Unterschied zum Eurosystem besteht darin, dass ein Mal im Jahr die Salden durch ein annual interdistrict settlement abschließend beglichen werden. Dies geschieht, indem Besitzanteile an einem gemeinsamen Vermögensfonds so umgeschichtet werden, dass von den Schuldner-Reservebanken an die Gläubiger-Reservebanken entsprechend hohe Besitzanteile übertragen werden. Der gemeinsame Vermögensfonds besteht in Form des System Open Market Account (SOMA), das auch geldpolitischen Zwecken dient. Mitte 2025 belief sich der Wert der SOMA Aktiva auf 6,6 Billionen US Dollar. Diese Aktiva bestehen vor allem in US Staatsanleihen und Hypothekenpfandbriefen der Regierungsagenturen Fannie Mae and Freddie Mac. Daneben hat SOMA noch einen relativ geringen Anteil an Devisenreserven im Wert um 20 Milliarden USD, vor allem in Euro und Yen.

Zuvor, seit Beginn der US Federal Reserve 1913/14 bis Mitte der 1930er, erfolgte der jährliche Saldenausgleich durch Übersendung von Goldzertifikaten. Ab Mitte der 1930er bis Mitte der 1970er wurden US Staatsanleihen übertragen. Seither geschieht der finale Saldenausgleich, mehrfach modifiziert, in genannter Weise.[41] Im Ergebnis werden zwischen den 12 regionalen US Zentralbanken nicht nur Verbindlichkeiten, sondern eben auch entsprechende Aktiva übertragen; wenn schon keine Menge an übertragbaren Zentralbank-Guthaben, so doch Anteile eines gemeinsamen Pools an übertragbaren Vermögenswerten.

Die 12 regionalen Zentralbanken des US Federal Reserve System sind rechtlich selbständige Institute und zwischen den betreffenden Regionen bestehen teils erhebliche ökonomische Unterschiede. Dennoch gehen diese Unterschiede nicht mit so ausgeprägten geld- und fiskalpolitischen Divergenzen einher wie im Eurosystem. Die US-Bundesstaaten bilden eine kohärente föderative Union, mit einem integrierten Bankensektor und ebenso integrierter Finanzwirtschaft und Fiskalpolitik. Innerhalb der USA haben die Unterschiede zwischen den 50 US Bundesstaaten bzw. den 12 regionalen US Zentralbanken nichts mit nationalen Identitäten und nationalen Interessen zu tun – wie sie in den europäischen Nationalstaaten und ihren NZBn mehr oder weniger zum Tragen kommen.[42]

Vermutlich ist im fortbestehenden latenten bis manifesten Nationalismus der Europäer untereinander der Grund dafür zu suchen, dass man das erprobte, funktionierende US-Modell in Sachen Inter-NZBn-Settlement nicht übernommen hat. Stattdessen hat man die Sache überhaupt nicht geregelt und lässt alle Forderungen und Verbindlichkeiten aus Target buchstäblich 'offen' – bis zu irgend einem Tag der Wahrheit, dessen Eintreten sich Murphy's Gesetz zufolge nicht ausschließen lässt.

In Anlehnung an das US-amerikanische Modell denkt Albrecht an die Bildung eines gemeinsamen Vermögensfonds, der als Besicherungs- und Ausgleichspool der Targetsalden dienen soll: "In diesen Pool legt jeder Staat nach seinen EZB-Anteilen Staatsvermögen ein (Anteile an Häfen-, Flughäfen-, Staatsbahnen-, Telekommunikations-Infrastruktur, Autobahnen und Schienennetzen, Universitäten usw.)".[43] Die Besitzanteile an diesem Fonds würden je nach Targetsaldo jährlich umgeschichtet.

Wie die Chancen für einen solchen Plan stehen, ist schwierig einzuschätzen. Beim jetzigen ungleichgewichtigen Stand der Dinge könnte es für die Defizitländer aussehen als würde nationales Sachvermögen in erheblichem Ausmaß vor allem an Deutschland und Luxemburg übertragen. Andererseits spiegelt sich in den bestehenden offenen Targetsalden ein nicht unerheblicher Anteil an Finanz- und Immobilienvermögen, die aus Deutschland an Besitzer in den Target-Defizitstaaten übergegangen sind...

6.2.2 Direkte Zahlungen der NZBn untereinander

In folgenden werden weitere Ansätze in Betracht gezogen, die den Raum des Denkbaren und Darstellbaren ausloten. Zunächst eine simple Frage: Warum überweisen die Euro-NZBn untereinander nicht einfach direkt was zu bezahlen ist? Im Prinzip wäre das nicht ausgeschlossen, die Frage der Effizienz und Kosten verschiedener Zahlungssysteme hier einmal außen vor gelassen. Die NZBn bräuchten dafür jedoch Guthaben, die sie übertragen können, die sie aber erst einmal nicht haben. Euro-NZBn können durchaus Euro-Guthaben bei anderen NZBn halten, auch bei der EZB. Nur kann keine Bank oder Zentralbank sich einen Vorrat an selbst emittiertem Geld anlegen. Es ist zwar richtig, dass Zentralbanken als Geldschöpfer bei ihren Geschäften mit Banken und ggf auch dem Staat nicht illiquide werden können. Dennoch können sie sich ihr Geld nicht 'einfach so' als Guthaben in ihre Bücher zaubern. Bargeld wird bei Zentralbanken als Verbindlichkeit im Umlauf erst dann eingebucht, wenn es per Kredit oder im Tausch gegen Reserven herausgegeben wird, und wieder ausgebucht, wenn es eingenommen wird. Für Zentralbank-Buchgeld (ZB-Liquidität, ZB-Reserven) gilt dies analog. Es wird den Banken per Kredit als Guthaben bei der Zentralbank ausgestellt, und bei Tilgung des Kredits gelöscht.

Einer NZB als Zahlungs-Empfängerin könnte eine 'Einfach so'-Direktzahlung zwar nur recht sein. Sie hätte eine Einnahme, die insoweit ihr Eigenkapital erhöht. Das Problem liegt auf der Zahlerseite. Direkte NZB-Zahlung wäre eine Geldschöpfung ohne Kollateral, vergleichbar einer Gehaltszahlung; somit eine Ausgabe, die, ohne ausgleichende Einnahmen, das Eigenkapital belastet. Einige Euro-NZBn würden immer wieder oder dauerhaft Gefahr laufen, in negatives Eigenkapital zu geraten, es sei denn, es gelänge ihnen, die Abflüsse durch neue Geschäfte und Einnahmen wettzumachen. Falls nicht, wäre eine normale Bank damit bankrott. Für eine Zentralbank gilt ein Insolvenzzwang nicht in derselben Weise, aber auf Dauer und de facto doch in ähnlicher Weise, denn eine Zentralbank mit dauerhaft negativem Eigenkapital verliert ihr Standing und ruiniert ihre Währung.

6.2.3 Nostro-Loro-Konten der NZBn untereinander

In manchen Fällen waren und sind immer noch Nostro-Loro-Konten ein Mittel des Interbanken-Zahlungsverkehrs, gerade über Grenzen hinweg.[44] Es wäre möglich, das Prinzip auf die Geldzirkulation zwischen den NZBn im Eurosystem sinngemäß anzuwenden. Diese Möglichkeit wird nicht genutzt. Euro-NZBn haben keine Transaktionskonten beieinander, jedenfalls nicht zum Zweck der laufenden Abwicklung von grenzüberschreitenden Zahlungen. Für diesen Zweck hat man sich nun einmal auf das Targetsystem festgelegt. Würde man die Möglichkeit nutzen, hätte jede Euro-NZB bei jeder anderen ein Transaktionskonto.[45] Am Beispiel der Zahlungen von Italien nach Deutschland würde das Guthaben der italienischen Zahlerbank bei der Banca d'Italia (die Verbindlichkeit der Banca d'Italia) nicht gelöscht, sondern auf das Transaktions-Konto der Bundesbank bei der Banca d'Italia übertragen. Die Bilanzsumme der Banca d'Italia bleibt dabei gleich. Das Geld wäre damit zwar nicht nach Deutschland geflossen, aber die Bundesbank wäre im Besitz eines echten, täglich fälligen Guthabens bei der Banca d'Italia.

Die Bundesbank würde der deutschen Ziel-Bank des Endempfängers ein entsprechendes Reserven-Guthaben einräumen. Dieser Verbindlichkeit der Bundesbank stünde jedoch nicht länger eine uneinbringliche Forderung auf einem bilanzkosmetischen 'Ausgleichskonto' gegenüber, sondern ein echtes, täglich fälliges Guthaben bei der Banca d'Italia. Die Bundesbank könnte diese Guthaben für alle Arten von Geschäften nutzen, etwa um Zahlungen aus Deutschland nach Italien damit zu begleichen, oder um überschüssige Guthaben gewinnbringend anzulegen.

Ebenso wie Direktzahlungen würden auch Nostro-Loro-Transaktionen unter den NZBn außerhalb des Targetsystems abgewickelt. Oder man müsste diese Transaktions-Konten mit Target verknüpfen, sofern dies möglich wäre. So der so ergäben sich bei den NZBn buchhalterisch-bilanziell keine offenen, niemals fälligen Forderungen oder Verbindlichkeiten 'aus TARGET', sondern 'Täglich fällige Guthaben bei (bzw Verbindlichkeiten gegenüber) Nationalen Zentralbanken des Euroystems'. Die betreffenden unechten Auslandsvermögen der deutschen Statistik wären echte Auslandsvermögen der Bundesbank.

Wie aber bekommt die Bundesbank das Guthaben nach Deutschland, sofern sie es nicht von Italien aus verwenden will? In diesem Fall würde die vorgenannte Problematik von 'Direktzahlungen' eintreten, indem eine Überweisung das Eigenkapital der Ziel-NZB per Einnahme zwar erhöhen, das der Zahler-NZB per Ausgabe aber mindern würde.

6.2.4 Spezielle Transaktionskonten der NZBn bei der EZB